����(x��)���� �� ���ݽ�(j��ng)�I(y��ng) �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

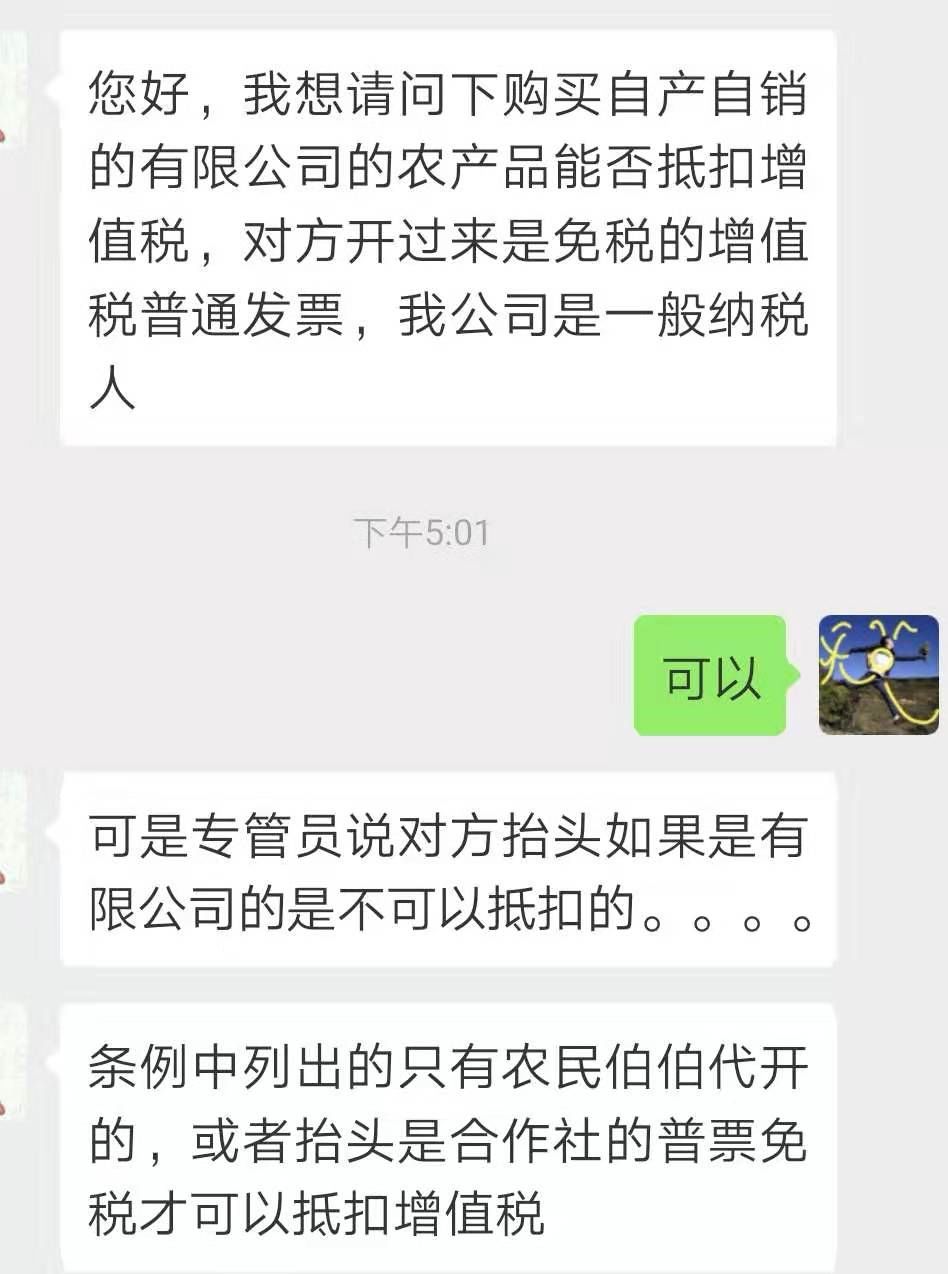

ُ(g��u)�I(m��i)�Ԯa(ch��n)���N(xi��o)���r(n��ng)�a(ch��n)Ʒֻ���r(n��ng)�����_(k��i)���r(n��ng)�I(y��)��(zhu��n)�I(y��)�������_(k��i)����ͨ�l(f��)Ʊ���ֿۣܵ�

�@��(g��)�l����ʲô�l����

ԭՏ��һ�r(sh��)�](m��i)����(y��ng)�^(gu��)��(l��i)�������X������ֻ���@��(g��)Ҏ(gu��)�����Ǿ���ȡ�ã��_(k��i)�ߣ��r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ����ُ(g��u)�l(f��)Ʊ�ģ����r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ����ُ(g��u)�l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I(m��i)�r(ji��)��9%�Ŀ۳���Ӌ(j��)���M(j��n)�(xi��ng)���~��

�������A���͇�(gu��)��ֵ�����Зl�����ڰ˗l�ڶ���ڣ������(xi��ng)�ͱ�֪ͨ���Q(ch��ng)�N(xi��o)�۰l(f��)Ʊ����ָ�r(n��ng)�I(y��)���a(ch��n)���N(xi��o)���Ԯa(ch��n)�r(n��ng)�a(ch��n)Ʒ�m��������ֵ�����߶��_(k��i)�ߵ���ͨ�l(f��)Ʊ��

ƽ�r(sh��)߀��](m��i)ȥע���@����r(n��ng)�����a(ch��n)�ߵĶ��x������ͻȻ����(w��n)���ˣ��r(n��ng)�����a(ch��n)��ֻ�����r(n��ng)�����r(n��ng)�匣(zhu��n)�I(y��)�����磿

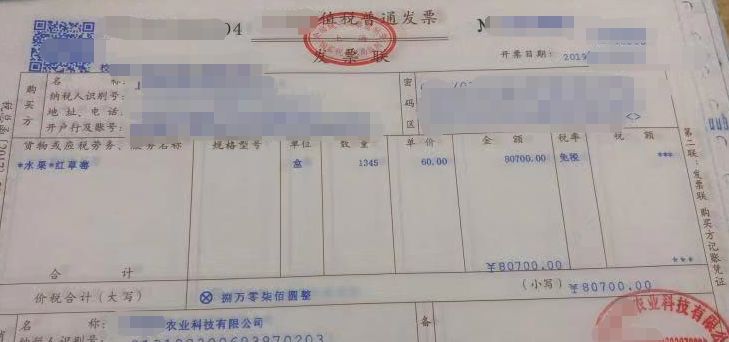

���ѵ��@���l(f��)Ʊ�����r(n��ng)�I(y��)�Ƽ���˾�u(m��i)�Ԯa(ch��n)ˮ���ģ�ͬ�r(sh��)Ҳ�������N(xi��o)���Ԯa(ch��n)�r(n��ng)�a(ch��n)Ʒ�ⶐ���ߵ���ͨ�l(f��)Ʊ��ُ(g��u)�I(m��i)���õ��Ͳ���(zh��n)�ֿۣ�

������һ����(y��ng)�Dz���(hu��)Ŷ��

�X(ju��)�ò���(hu��)��Ҫȥ�����ߡ�

ɽ�|һ����ɽ�|�����ڙ�(qu��n)���Ǽ�(j��)������,ɽ�|��(j��)���ڙ�(qu��n)�͑�����(w��)���ģ��N(xi��o)�۷���(w��)��T1���Q(m��o)�����l(f��)���۰���T1ؔ(c��i)�Q(m��o)����T1���Q(m��o)����(j��)�������������M(j��n)�N(xi��o)��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�(hu��)Ӌ(j��)���״��~������T+��ϵ��ܛ����(�����N(xi��o)�۷���(w��)�Ԓ��0531-82825553)

ʲô���r(n��ng)�I(y��)���a(ch��n)�ߣ��҂��ġ���ֵ�����Зl����(sh��)ʩ��(x��)�t�����ҵ��˴𰸡��r(n��ng)�I(y��)���a(ch��n)�ߣ����������r(n��ng)�I(y��)���a(ch��n)�Ć�λ�͂�(g��)�ˡ�

ʲô�dž�λ������ֵ�����Зl������һ�l���Q(ch��ng)��λ����ָ��I(y��)��������λ���I(y��)��λ��܊��λ�����(hu��)�F(tu��n)�w��������λ��

���@Ȼ���r(n��ng)�I(y��)���a(ch��n)�ߵķ�����������ô���ޡ��r(n��ng)�I(y��)�Ƽ���˾�Ԯa(ch��n)���N(xi��o)�m���ⶐ���߶��_(k��i)�ߵ���ͨ�l(f��)Ʊ����Ҳ���r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ���ُ(g��u)�I(m��i)��Ҳ���Եֿۣ��](m��i)�в��ֿܵ۵����ɰ���

�ҷ����](m��i) (t��ng)�f(shu��)�r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ������r(n��ng)��(g��)�˴��_(k��i)�����f(shu��)�Ǻ������_(k��i)���С��ゃ�X(ju��)���أ�

�@��߀���a(b��)���f(shu��)�f(shu��)һ��(g��)��(w��n)�}��������@��(g��)��(w��n)�}�l(f��)������Ȧ��������߀���ԣ���ͨ�l(f��)Ʊ��ô�ֿۣܵ����ֿܵ�Ŷ������(l��i)��������Ȧ������Ȧ��(zh��n)���ƶ��д���ߡ�

��(zhu��n)Ʊ������Ҫ�ĵֿۑ{�C����ͨ�l(f��)Ʊ�����Dz�����ֿۑ{�C�ģ�������һЩ������r�£���ͨ�l(f��)ƱҲ�ֿܵۡ�

�҂���Ҫ�ľ���ӛס�@Щ������r���ɣ���Ҫ��(w��n)�����ʲô�@�N��ͨ�l(f��)Ʊ�ֿۣܵ��ǷN�ֲ��ܣ��](m��i)��̫��Ğ�ʲô�������������������⣬����������ľͲ��ܡ�

�@Щ�������r��һ���Ը�֮��

1���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)���N(xi��o)�۰l(f��)Ʊ���ⶐ������ֻ���_(k��i)��ͨ�l(f��)Ʊ�����Ǟ���֧���r(n��ng)�I(y��)���a(ch��n)�ߣ��������S����ȡ���@�(l��i)�l(f��)Ʊ��(l��i)�ֿۣ��@��������

2��ͨ���M(f��i)�l(f��)Ʊ�������ں��y�_(k��i)��(zhu��n)Ʊ����(sh��)�����~С�������ԠI(y��ng)������Ҳ�o���������S����ͨ�l(f��)Ʊ�ֿۣ�����ͨ���M(f��i)�l(f��)Ʊ��ӻ���(zhu��n)�T(m��n)����һ�Nͨ���M(f��i)�����ͨ�l(f��)Ʊ�����˂�(g��)��(bi��o)ӛ����ú����������ͨ�l(f��)Ʊ��������Ȼ����Թ��x�ֿۣ��@�������е�������

3���ÿ��\(y��n)ݔ����(w��)�l(f��)Ʊ�{��ֿ�Ҳ��һ��(g��)��ĸ���e�룬����Ҳ����I(y��)���a(ch��n)��(j��ng)�I(y��ng)�l(f��)���ijɱ����{��ֿ�Ҳ�ǜp���؏�(f��)�{�����e�룬���nj�(sh��)�H�@����Ҳ���y�_(k��i)��(zhu��n)Ʊ���挦(du��)��(g��)�ˡ����~���ǵ����c(di��n)������Ʊʽ�ӷN�(l��i)���ࡢ��ʽ���y(t��ng)һ��Ҳ�����](m��i)�м��нy(t��ng)һ�Ŀ�Ʊ�����Ϣ������Ҳ�͕�����ͨ�l(f��)Ʊ��ʽӋ(j��)��ֿۡ�

���ԣ��㿴������������������r����ô����ô��Ҏ(gu��)���ģ�����Ȼ������ͨ�l(f��)Ʊ�����ǵֿۑ{�C����Ҳ���ֿܵۡ�

���w������(b��o)�ֿ���?

��ҿ��������@Щ�����������ˡ�

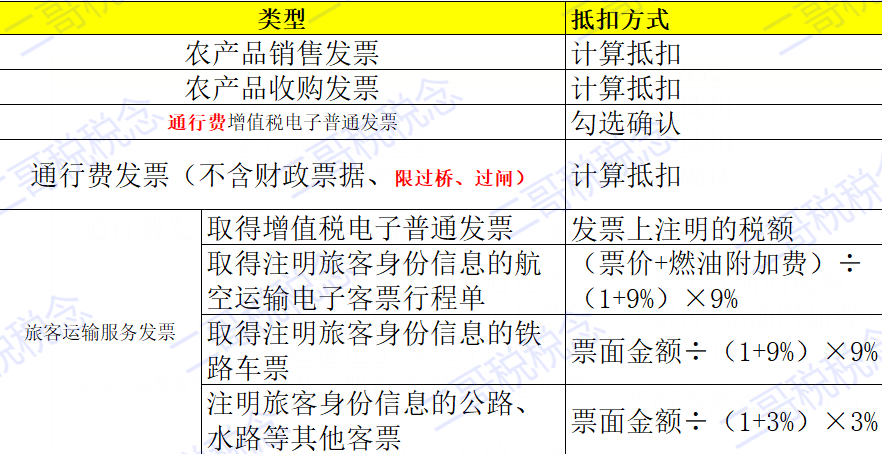

һ�������ÿ��\(y��n)ݔ����(w��)ȡ�õĵֿۑ{�C

���S�ֿ��M(j��n)�(xi��ng)���~�ć�(gu��)��(n��i)�ÿ��\(y��n)ݔ����(w��)�{�C������ֵ����(zhu��n)�ðl(f��)Ʊ�⣬߀����ֵ�������ͨ�l(f��)Ʊ����ע���ÿ�������Ϣ�ĺ����\(y��n)ݔ��ӿ�Ʊ�г̆Ρ��F·܇(ch��)Ʊ����·��ˮ·��������Ʊ����������ֵ����ͨ�l(f��)Ʊ��

�����(b��o)���(xi��)��һ��{���˽���?ch��)?gu��)��(n��i)�ÿ��\(y��n)ݔ����(w��)��ȡ�÷��ϗl���������ͨ�l(f��)Ʊ����ע���ÿ�������Ϣ�ĺ����\(y��n)ݔ��ӿ�Ʊ�г̆Ρ��F·܇(ch��)Ʊ����·��ˮ·��������Ʊ����Ҏ(gu��)���ɵֿ۵��M(j��n)�(xi��ng)���~��

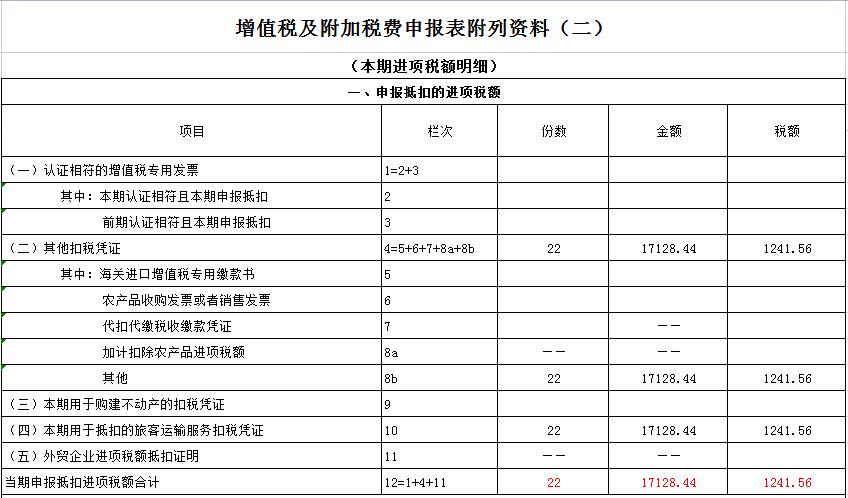

�����(b��o)�r(sh��)�(xi��)�ڡ���ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))��8b��“����”�С�

ͬ�r(sh��)����10��“(��)�������ڵֿ۵��ÿ��\(y��n)ݔ����(w��)�۶��{�C”��ӳ��Ҏ(gu��)������ُ(g��u)�M(j��n)�ÿ��\(y��n)ݔ����(w��)����ȡ�õĿ۶��{�C��ע����Ҏ(gu��)��Ӌ(j��)��Ľ��~�Ͷ��~����10�ڰ�����1���а�Ҏ(gu��)���������S�ֿ۵�ُ(g��u)�M(j��n)�ÿ��\(y��n)ݔ����(w��)ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ�͵�4���а�Ҏ(gu��)���������S�ֿ۵�ُ(g��u)�M(j��n)�ÿ��\(y��n)ݔ����(w��)ȡ�õ������۶��{�C��

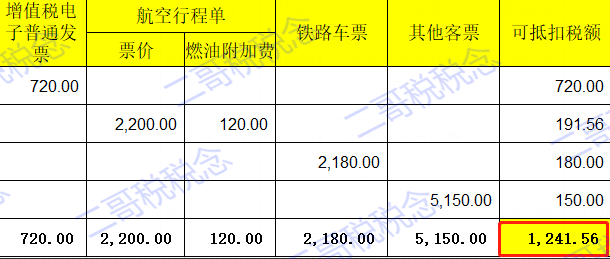

�����������ij��I(y��)����ֵ��һ��{���ˣ�2021��11��ُ(g��u)�M(j��n)��Ҏ(gu��)�����S�ֿ۵ć�(gu��)��(n��i)�ÿ��\(y��n)ݔ����(w��)��

ȡ��1����ֵ�������ͨ�l(f��)Ʊ�����~8000Ԫ�����~720Ԫ��

ȡ��1��ע���ÿ�������Ϣ�ĺ����\(y��n)ݔ��ӿ�Ʊ�г̆Σ�Ʊ�r(ji��)2200Ԫ���l(f��)չ����50Ԫ��ȼ�����M(f��i)120Ԫ��

ȡ��5��ע���ÿ�������Ϣ���F·܇(ch��)Ʊ��Ʊ����~��Ӌ(j��)2180Ԫ��

ȡ��15��ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ��Ʊ����~��Ӌ(j��)5150Ԫ

��ᘌ�(du��)ԓ�P�I(y��)��(w��)������ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))�(xi��)���£�

��������ȡ����ֵ�������ͨ�l(f��)Ʊ�ģ��ɵֿ��M(j��n)�(xi��ng)���~��l(f��)Ʊ��ע���Ķ��~����720Ԫ��

ȡ��ע���ÿ�������Ϣ�ĺ����\(y��n)ݔ��ӿ�Ʊ�г̆εģ��������й�ʽӋ(j��)���M(j��n)�(xi��ng)���~�������ÿ��\(y��n)ݔ�M(j��n)�(xi��ng)���~=��Ʊ�r(ji��)+ȼ�����M(f��i)��÷��1+9%��×9%=��2200+120��÷��1+9%��×9%=191.56��Ԫ����ע�⣺�l(f��)չ��������Ӌ(j��)���M(j��n)�(xi��ng)���~�Ļ���(sh��)��

ȡ��ע���ÿ�������Ϣ���F·܇(ch��)Ʊ�ģ��������й�ʽӋ(j��)���M(j��n)�(xi��ng)���~���F·�ÿ��\(y��n)ݔ�M(j��n)�(xi��ng)���~=Ʊ����~÷��1+9%��×9%=2180÷��1+9%��×9%=180��Ԫ��

ȡ��ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ�ģ��������й�ʽӋ(j��)���M(j��n)�(xi��ng)���~����·��ˮ·�������ÿ��\(y��n)ݔ�M(j��n)�(xi��ng)���~=Ʊ����~÷��1+3%��×3%=5150÷��1+3%��×3%=150��Ԫ��

����ͨ���M(f��i)��ֵ�������ͨ�l(f��)Ʊ

��2018��1��1���𣬼{����֧���ĵ�·ͨ���M(f��i)���������M(f��i)��·ͨ���M(f��i)��ֵ�������ͨ�l(f��)Ʊ��ע������ֵ���~�ֿ��M(j��n)�(xi��ng)���~��

�����(b��o)���(xi��)��ȡ��ͨ���M(f��i)�����ͨ�l(f��)Ʊ��(y��ng)��(d��ng)?sh��)����ֵ���l(f��)Ʊ�C�Ϸ���(w��)ƽ�_(t��i)�_�J(r��n)�l(f��)Ʊ��;�����(xi��)�ڡ���ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))��“�J(r��n)�C�������ֵ����(zhu��n)�ðl(f��)Ʊ”���P(gu��n)�ڴ��С�

�����������ij��I(y��)����ֵ��һ��{���ˣ�2021��11��֧����·ͨ���M(f��i)ȡ��1��ͨ���M(f��i)����ֵ�������ͨ�l(f��)Ʊ�����~800Ԫ�����~40Ԫ��ᘌ�(du��)ԓ�P�I(y��)��(w��)������ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))�(xi��)���£�

�����r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ

ȡ�ã��_(k��i)�ߣ��r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ����ُ(g��u)�l(f��)Ʊ�ģ����r(n��ng)�a(ch��n)Ʒ�N(xi��o)�۰l(f��)Ʊ����ُ(g��u)�l(f��)Ʊ��ע�����r(n��ng)�a(ch��n)Ʒ�I(m��i)�r(ji��)��9%�Ŀ۳���Ӌ(j��)���M(j��n)�(xi��ng)���~�������I(m��i)�r(ji��)×9%���{����ُ(g��u)�M(j��n)�������a(ch��n)����ί�мӹ�13%����؛����r(n��ng)�a(ch��n)Ʒ��߀���Լ�Ӌ(j��)1%�ֿ��M(j��n)�(xi��ng)���~��

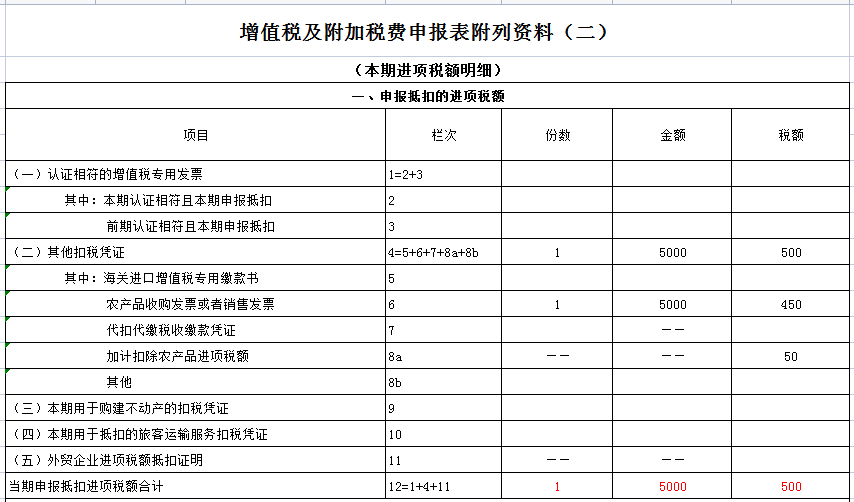

�����(b��o)���(xi��)�����I(m��i)�r(ji��)×9%Ӌ(j��)��Ŀɵֿ��M(j��n)�(xi��ng)���~�(xi��)����ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))��6��“�r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ�����N(xi��o)�۰l(f��)Ʊ”�С�

�ɼ�Ӌ(j��)�۳����M(j��n)�(xi��ng)���~�(xi��)����ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))��8a��“��Ӌ(j��)�۳��r(n��ng)�a(ch��n)Ʒ�M(j��n)�(xi��ng)���~”�С�

�����������ij��ֵ��һ��{���ˣ� 2021��11�����r(n��ng)�I(y��)���a(ch��n)����ُ(g��u)�O(p��ng)����֧��5000Ԫ���_(k��i)����һ���r(n��ng)�a(ch��n)Ʒ��ُ(g��u)�l(f��)Ʊ��ُ(g��u)�M(j��n)���O(p��ng)����11��ȫ���I(l��ng)�����a(ch��n)�O(p��ng)�����^���O(p��ng)�����^���ʞ�13%��ᘌ�(du��)ԓ�P�I(y��)��(w��)������ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(��)��(�����M(j��n)�(xi��ng)���~����(x��))�(xi��)���£�

��֪�R(sh��)��չ���r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�˶��۳�ԇ�c(di��n)�{������ֵ���{�����(b��o)�����P(gu��n)�ڴΑ�(y��ng)����(xi��)��

�𣺸���(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)���ڲ����ИI(y��)ԇ���r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~�˶��۳��k�����P(gu��n)��(w��n)�}�Ĺ��桷����(gu��)�Ҷ���(w��)���ֹ���2012���35̖(h��o)��Ҏ(gu��)����“�ߡ�ԇ�c(di��n)�{���˼{�����(b��o)�r(sh��)����(y��ng)�����r(n��ng)�a(ch��n)Ʒ�˶��۳���ֵ���M(j��n)�(xi��ng)���~Ӌ(j��)���(�R����)����‘��(d��ng)�����S�ֿ��r(n��ng)�a(ch��n)Ʒ��ֵ���M(j��n)�(xi��ng)���~’��Ӌ(j��)��(sh��)���롶��ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(����)����6�ڵ�‘���~’�ڣ����(xi��)��6��‘�ݔ�(sh��)’��‘���~’��(sh��)��(j��)��

����ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(����)����1��2��3��5�����P(gu��n)��(sh��)��(j��)�в���ӳ�r(n��ng)�a(ch��n)Ʒ����ֵ���M(j��n)�(xi��ng)���~��

��(d��ng)�ڰ��ա���(sh��)ʩ�k�����ھŗl����������ėl���P(gu��n)Ҏ(gu��)����(y��ng)�D(zhu��n)������ֵ���M(j��n)�(xi��ng)���~�����롶��ֵ�������Ӷ��M(f��i)���(b��o)�������Y��(����)����17��‘����(ji��n)�������k������؛����’‘���~’�ڡ�”