�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

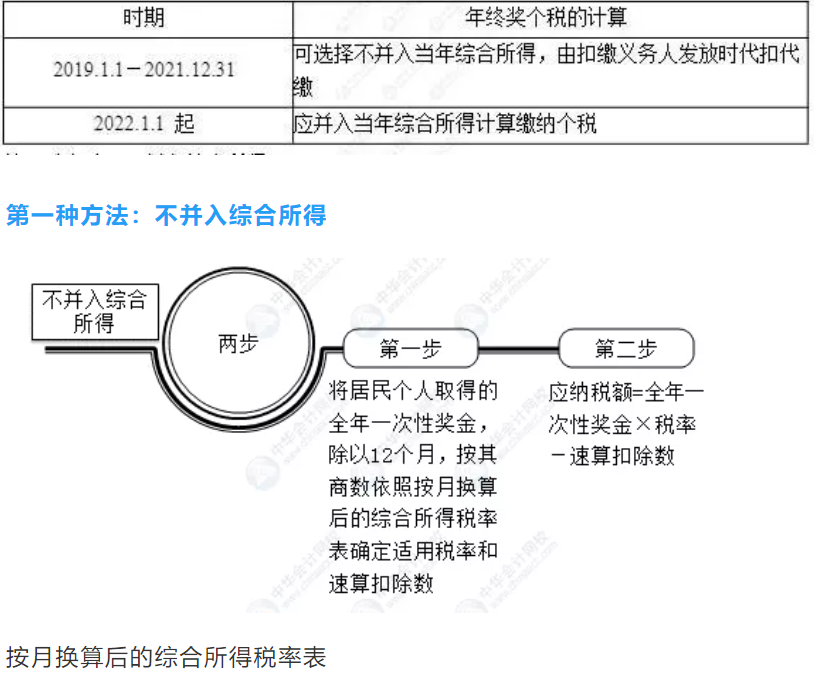

��2022��1��1������K����Ҫ���뮔��C������һ��Ӌ���U�{�������ö��ˣ���2021��Ȱl����K�������Կ��ԆΪ�Ӌ�����ʾC�����ñ��^���С��邃���ɽ��h��λ��Ԫ��֮ǰ��Ҳ����2022��1��1��֮ǰ�l����K�����x��Ϊ�Ӌ�����@�ӱ�Ԫ��֮��l��K�����܂������ö��ϕ�������fԪ��

����˽���K����ôӋ��ɣ�

1

��������K��

��K���ַQ��ȫ��һ���Ԫ�����ָ�����C�P�����I��λ�ȿ��U�x���˸�����ȫ�꽛��Ч��͌��͆Tȫ�깤���I���ľC�Ͽ�����r����͆T�l�ŵ�һ���Ԫ���

ȫ��һ���Ԫ��������K��н��������н�ƺͿ�Ч���Y�Ć�λ������ȡ����K���F����н�Ϳ�Ч���Y��

�����ѡ��͆Tȡ�ó�ȫ��һ���Ԫ���������������N��Ŀ��������ꪄ�����Ȫ����Ӱ��������M�������ڪ��ȣ�һ���c���¹��Y��н������ϲ���������Ҏ���U�{�������ö���

2

��K��������ôӋ��

���������}���ٶ��Ї���������ij2020�����҇�����1��12��ÿ�µĶ����Y��3800Ԫ��12��31����һ�����Iȡ��K��������60000Ԫ��ՈӋ����ijȡ����K�����U�{�Ă������ö�������ij�x���뮔��C�����ã�

Ӌ����K�����U�{�Ă������ö�

��һ������12������K���m�ö��ʺ�����۳���

60000÷12��5000��Ԫ���m�ö���10��������۳���210Ԫ��

�ڶ�����Ӌ����K�����{����

��K�����{�������ö���60000×10����210��5790��Ԫ��

�����ѡ�����x���˲����뮔��C�����ã�һ���{����ȃȣ���ÿһ���{����ԓӋ������ֻ���S����һ�Ρ�

�ڶ��N����������C������

�R�����U�r�đ��{�������~

�����˾C�����õđ��{�������~��ÿһ�{����ȵ������~�������M�ÿ۳�6�fԪ���꣭��헿۳�����헸��ӿ۳��������_���������۳���

1.�����~

��1�����Y�100��

�����ѡ������K������C�����ã��t��ƽ�r���Yн�����һ��һ��Ӌ��C�����á�

��2���ڄՈ�����á����S��ʹ���M���������80��

��3��������ã������56������80��×70����56����

2.�C�����õĶ���——�c�����˵Ĺ��Y��н�������A������ͬ

�����}���ķN��ʽ�����㣿

�����͡����˶�����

һ����r�£�����C�����ã�����ʹ�C���������ӏĶ��m�ø���һ���εĶ��ʶ��U�{�Ă����ࡣ���ǣ����ڲ����е������߶��ԣ��������K������C�����ú۳������p���M�á���헿۳�����헸��ӿ۳��Ⱥ���߀����Ҫ�U����ֻ�U���ٵĶ�����x����C�����ø����mһЩ��һ��Ҏ�����£�

Ҏ��1�����C�����Þ�ؓ���r��ȫ��һ���Ԫ����c�C�����úϲ�Ӌ�㣬һ�������

Ҏ��2�����C�����ô��ڵ����㣬�ҾC�������cȫ��һ���Ԫ���֮��С�ڵ���36000Ԫ�r����K���Ϊ���Ͳ���C��������]�Ѕ^�e���oՓ������ô�M�ϣ����đ��{���~����׃��

Ҏ��3�����C�����ô��ڵ����㣬�ҾC�������cȫ��һ���Ԫ���֮�ʹ���36000Ԫ�r����K���Ϊ���Ͳ���C���������e�^���Еr��Ϊ�Ӌ��Ⱥϲ�Ӌ��������Еr��ϲ�Ӌ��ȆΪ�Ӌ�������

3

��K���Ϊ�Ӌ��Ҫע���R���c

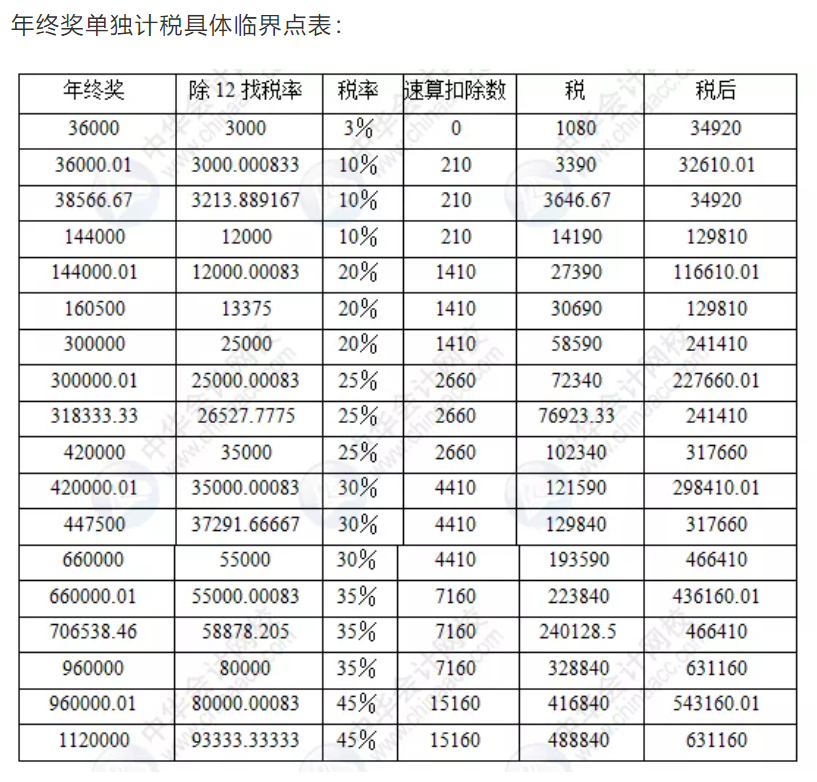

1. �f��K���Ϊ�Ӌ���r���ܳ��F��lһԪ������������ǧԪ����r��

����1����K��36000Ԫ���Ϊ�Ӌ��

������36000×3����1080��Ԫ��

���֣�36000-1080��34920��Ԫ��

����2����K��36001Ԫ���Ϊ�Ӌ��

������36001 ×10����210��3390.1��Ԫ��

���֣� 36001-3390.1��32610.9��Ԫ��

��l1Ԫ��K�������ַ�������2309.1Ԫ��

�����ѡ���K���Ϊ�Ӌ��Ҫע����R���c�քe��3.6�fԪ��14.4�fԪ��30�fԪ��42�fԪ��66�fԪ��96�fԪ�����Ѹ�λ���˺��ϰ�ע�⡣

2.�C�����õĶ���——�c�����˵Ĺ��Y��н�������A������ͬ

ɽ�|һ����ɽ�|�����ڙ����Ǽ�������,ɽ�|�����ڙ�͑��������ģ��N�۷��գ�T1���Q�����l���۰���T1ؔ�Q����T1���Q�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ���״��~������T+��ϵ��ܛ����(�����N�۷����Ԓ��0531-82825553)