����(x��)���� �� ���ݽ�(j��ng)�I �� ���ّ�(y��ng)��

��(sh��)�r���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ

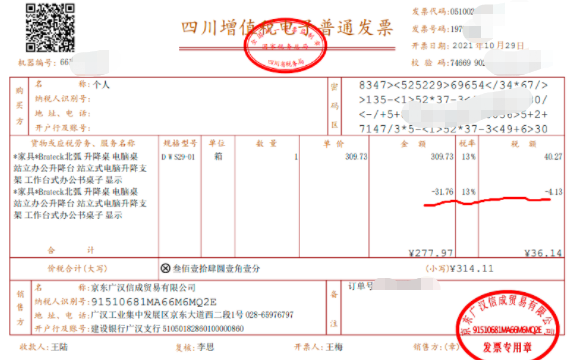

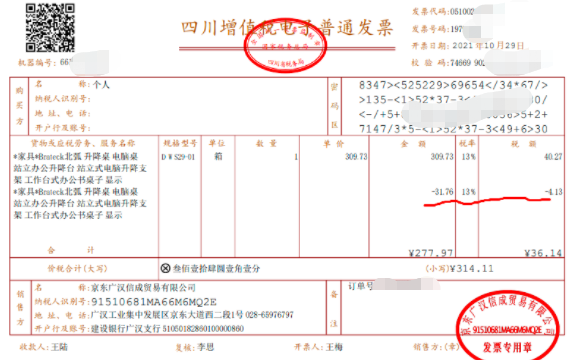

��ҿ��������@���l(f��)Ʊ���@�Ƕ����ھ��|�I��һ��������X����

��?y��n)�ƽ�r�ϰ�͌����¶���������������������Ҳ�������X��Ҫ����ë���ˣ������I��һ���������ż����ã����ό����r�����վ������

���������@�����ӣ�����ͦ�õģ��������|(zh��)��Ҫ�����ģ������Ӌ���ѣ���������һ����

��(d��ng)Ȼ�@���������c(di��n)�����c(di��n)�ǿ����l(f��)Ʊ��

�@���l(f��)Ʊ���ܴ�Ҷ�����İ������W(w��ng)���I�|�������������ۿ۵ģ��ۿ۰l(f��)Ʊ�_�������@�ӣ�һ�����r�ģ�һ���ۿ۵�ؓ(f��)��(sh��)����Ӌ������֧�����X��

����ø����I(y��)���g(sh��)�Z�������@���О飬�҂����Խ�֮���̘I(y��)�ۿۡ�

�̘I(y��)�ۿ���ָ��I(y��)����M(j��n)��Ʒ�N�۶�����Ʒ��(bi��o)�r�Ͻo��ăr��۳����䌍(sh��)��(sh��)�|(zh��)�Ͼ����N���О�l(f��)��֮ǰ���N�۷��o��ăr��(y��u)�ݣ�����ץס�͑������M(f��i)�������I���ٽo�����ۿۣ�һ�����ڽ��׳�������֮ǰ�o���ۿۡ�

�ĕ�Ӌ����Ƕȣ��̘I(y��)�ۿ��Ǿ��w���ۿ۱�������˰��ۿۺ�Ӌ����N�۽��~�����齻�׃r�_�J(r��n)����(y��ng)�����뼴�ɡ�

�N�۷���

�裺�y�д�� 314.11

�J�����I�I(y��)��(w��)���� 277.97

�J����(y��ng)�����M(f��i)-��(y��ng)����ֵ�����N헶��~��36.14

�Ǟ�ʲô�_ƱҪ�ڰl(f��)ƱƱ���w�F(xi��n)�ۿ۔�(sh��)�أ�

�����Ҷ���(w��)�����P(gu��n)��ӡ�l(f��)����ֵ�����ɾ��w���}��Ҏ(gu��)������֪ͨ��(�����l(f��)[1993]154̖)�ڶ��l�ڣ������Ҏ(gu��)����“�{���˲�ȡ�ۿ۷�ʽ�N��؛�����N���~���ۿ��~��ͬһ���l(f��)Ʊ�Ϸքeע���ģ��ɰ��ۿۺ���N���~������ֵ��”��

�������_Ʊϵ�y(t��ng)���ۿ۹����_Ʊ�Ƿdz�Ҏ(gu��)���ģ���(d��ng)Ȼ��Ҳ���Ó�(d��n)���_Ʊ�韩�����ƽ�_�����_Ʊ���N��ϵ�y(t��ng)���ӵģ�����(j��)ӆ�ε��N�ۃr����ۿۃr���ԄӾ����ɰl(f��)Ʊ�ˡ�

�@���̘I(y��)�ۿ۵ģ��@�����҂�?n��i)ճ�����߀�DZ��^���P(gu��n)�ģ�������Ҷ�Ҫ�I�|�����F(xi��n)�ڸ��N�ۿ�Ҳ�ࡣ

߀��һ�N�ۿ۾����c(di��n)��ͬ�ˣ��ЬF(xi��n)���ۿۡ�

�F(xi��n)���ۿ��ڂ��˘I(y��)��(w��)�зdz���Ҋ����I(y��)����I(y��)֮�g��߀�ǽ�(j��ng)����Ҋ�ġ�

ʲô�ǬF(xi��n)���ۿ��أ�

��ָ�N؛����Ą�ُ؛����Ҏ(gu��)�������ރ�(n��i)�M�츶����f(xi��)�h�S�Z�o��ُ؛����һ�N�ۿۃ�(y��u)�������đ�(y��ng)֧����؛��~�п۳�һ�������Ľ��~��

�F(xi��n)���ۿ�ͨ���Է�?j��n)?sh��)��ʽ��ӳ����2/10���f��10���(n��i)����ɵõ�2%���ۿۣ���1/20�ȡ�

������綐���˾2021��9��1���N��һ����Ʒ�oa��˾���N�ۃr��10000Ԫ���������r��������13%���N�ۗl����2/10��1/20��n/30��

a��˾��2021��9��9�ո�����ܬF(xi��n)���ۿ�226Ԫ��11300*2%����

�nj��ڶ��綐���˾��������~�أ�

�f�����(zh��n)�t��Ҏ(gu��)���ǰ��ۿ�ǰ�Ľ��~�_�J(r��n)���룬�F(xi��n)���ۿی�(sh��)�H�l(f��)���r��Ӌ�뮔(d��ng)�ڵēp�棨ؔ��(w��)�M(f��i)�ã�

Ҳ����

�N�ەr��

�裺��(y��ng)���~�� 11300

�J�����I�I(y��)��(w��)���� 10000

�J����(y��ng)�����M(f��i)-��(y��ng)����ֵ�����N헶��~�� 1300

�F(xi��n)���ۿی�(sh��)�H�l(f��)���r�

�裺�y�д�� 11074

�裺ؔ��(w��)�M(f��i)�� 226

�J����(y��ng)���~�� 11300

�l(f��)��ֱ��Ӌ����ؔ��(w��)�M(f��i)�á�

���ö����棬����������2008��875̖��Ҏ(gu��)��������(qu��n)�˞�Ą����(w��)����Ҏ(gu��)�������ރ�(n��i)����������(w��)���ṩ�Ă���(w��)�۳����ڬF(xi��n)���ۿۣ��N����Ʒ�漰�F(xi��n)���ۿ۵ģ���(y��ng)��(d��ng)���۳��F(xi��n)���ۿ�ǰ�Ľ��~�_���N����Ʒ������~���F(xi��n)���ۿ��ڌ�(sh��)�H�l(f��)���r����ؔ��(w��)�M(f��i)�ÿ۳���

�������f�՜�(zh��n)�t�£������Ǜ]�в�ģ��R�����UҲ�����ڼ{���{(di��o)����

�����������(zh��n)�t�£��@��̎���k����׃���ˣ�����ؔ�����Ĵ��ɣ���I(y��)�N����Ʒ�r��o�ĬF(xi��n)���ۿۣ���(y��ng)ԓ����׃���r�����P(gu��n)Ҏ(gu��)���M(j��n)�Е�Ӌ̎����

Ҳ�����f������ڴ_�����׃r��r��Ҫ�����A(y��)����(zh��n)�_�Ľ��׃r���J(r��n)��͑��O�п�����Ҏ(gu��)���r�g��(n��i)�ؿ����_�J(r��n)��Ҫ�۳��F(xi��n)���ۿ۵IJ��֣��ԃ��~���~��

���ԣ��@�͏�(f��)�s�ˡ�

������İ��������O(sh��)�N�ەr���N�۷��_�J(r��n)�F(xi��n)���ۿ������׃���r����ѹ�Ӌ��(sh��)��226�����@226���N������_�J(r��n)�r��Ҫ�������п۳���

�N�ەr��

�裺��(y��ng)���~�� 11300

�J�����I�I(y��)��(w��)���� 9774

�J����ͬؓ(f��)��-��׃���r 226

�J����(y��ng)�����M(f��i)-��(y��ng)����ֵ�����N헶��~�� 1300

�F(xi��n)���ۿی�(sh��)�H�l(f��)���r�

�裺�y�д�� 11074

�裺��ͬؓ(f��)��-��׃���r 226

�J����(y��ng)���~�� 11300

��(sh��)�H���@����(zh��n)�t���|(zh��)�����J(r��n)��F(xi��n)���ۿی�(sh��)�|(zh��)�ǻ����N�ۣ�Ҫͨ�^�����A(y��)���_�p�N�����롣

���˼��һ�£������I(y��)����o���A(y��)���F(xi��n)���ۿۣ������F(xi��n)���ۿ�һ����r����ż�l(f��)�ģ������@����I(y��)�������N�����߶��ǽy(t��ng)һ�������P(gu��n)�ؿ�o�c�͑����P(gu��n)�F(xi��n)���ۿ۵��������ں�ӆ��ͬ�r�������ͬ�l���������������N�ۺ��مf(xi��)�̺�ӆ��,Ҳ����ż�l(f��)���|(zh��)���҂����N�ەr���ǟo���A(y��)���ˣ��҂��Ƿ�߀�ǿ����ڕr�g�l(f��)���r��Ӌ��ؔ��(w��)�M(f��i)����?

�����й�˾�|��늚�2020����¶�������F(xi��n)���ۿ���ؔ��(w��)�M(f��i)���w�F(xi��n)��8000���f���Ƿ�M����(zh��n)�t��Ҫ����?

������ô�ӣ���(zh��n)�t�¬F(xi��n)���ۿ۵�̎���_��(sh��)��(f��)�s���S�࣬�����������^�Д࣬Ҫ���A(y��)����Ӌ�Ķ�������׃�ø���(f��)�s��

��(zh��n)�t�£��F(xi��n)���ۿ۵�̎��߀����(d��o)�¶������

��ֵ�����ț]�в��~�۳������ߣ���ֵ��߀����Ҫ�����N��ȫ�~�_�J(r��n)���@���γ��˺͕�Ӌ����IJ��~��

���ö������ö��۳���Ȼ�������ߣ���(sh��)�H�l(f��)���r��ؔ��(w��)�M(f��i)�ÿ۳�����ô��(zh��n)�t�£��҂��ڴ_�J(r��n)����r����?y��n)鰴���~�_�J(r��n)����ô����Ҫ��һ���{���{(di��o)�����{(di��o)�����룬�{(di��o)����(y��ng)�{�������~����

��(sh��)�H�l(f��)���r�������{���{(di��o)�p̎�����{(di��o)��ؔ��(w��)�M(f��i)�ã��{(di��o)�p��(y��ng)�{�������~����

ɽ�|һ����ɽ�|�����ڙ�(qu��n)���Ǽ�������,�ڙ�(qu��n)�͑�����(w��)���ģ��N�۷���(w��)��T1���Q(m��o)�����l(f��)���۰���T1ؔ�Q(m��o)����T1���Q(m��o)����(j��)�������������M(j��n)�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷���(w��)�Ԓ��0531-82825553)