����(x��)���� �� ���ݽ�(j��ng)�I �� ���ّ�(y��ng)��

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ

�@��ֵ��������ڣ����������Ԇ����磬�Լ�2019��Ķ��رP����(w��)�M280��(d��ng)�r�]�е֜p���F(xi��n)�ڿ��Ժϲ�һ������֜p�

�������@�����}��������r�ܶ����ѿ���߀����Ϥ�֜p�@�����飬���ȰѶ��رP�֜p��ֵ���@��������^�ٽo�����һ�ۡ�

2020��1��1���𣬽�����ֵ������ϵ�y(t��ng)�����O(sh��)��r���P���ۃr����ÿ��200Ԫ����160Ԫ�� �P���ۃr����ÿ��100Ԫ����60Ԫ�����g(sh��)�S�o(h��)�M280Ԫ/��/��S�ֲ�׃����ʹ�Ã���������ֵ������ϵ�y(t��ng)�ģ��ĵڶ�����p����ȡ���g(sh��)�S�o(h��)����(w��)�M�ã������O(sh��)���M�úͷ���(w��)�Mȫ�~�֜p���߾S�ֲ�׃��

�֜p�����ǵֿۣ��ܶ����ѿ���߀����졣

�������“�֜p”����ָ�֜p��(y��ng)�{���~�����ֿ۾���һ��{����ُ�M(j��n)؛��ӹ���������ڄ�(w��)������(w��)���o���Y�a(ch��n)���߲��Ӯa(ch��n)��֧������ؓ(f��)��(d��n)����ֵ���~���ԏ��N헶��~�еֿ۵���

һ���Ҋ�ĵ֜p�����҂��{����ُ�I���،����O(sh��)�估�����(w��)�M����Ҏ(gu��)��ȡ�úϷ��{�C�Ϳ���ȫ�~�֜p��ֵ���������(d��ng)�ڛ]���@ô����ֵ����߀���ԽY(ji��)�D(zhu��n)�������^�m(x��)�֜p�����ڹĄ�{����ʹ�ö���ϵ�y(t��ng)��

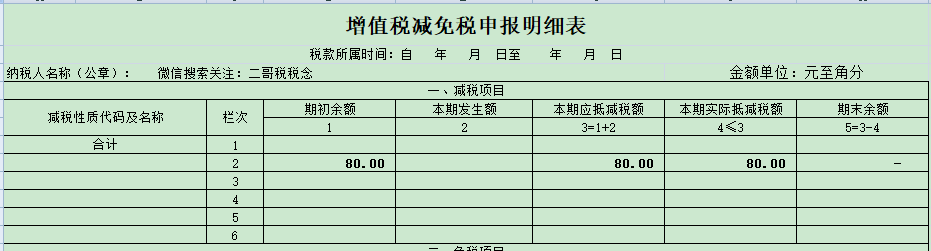

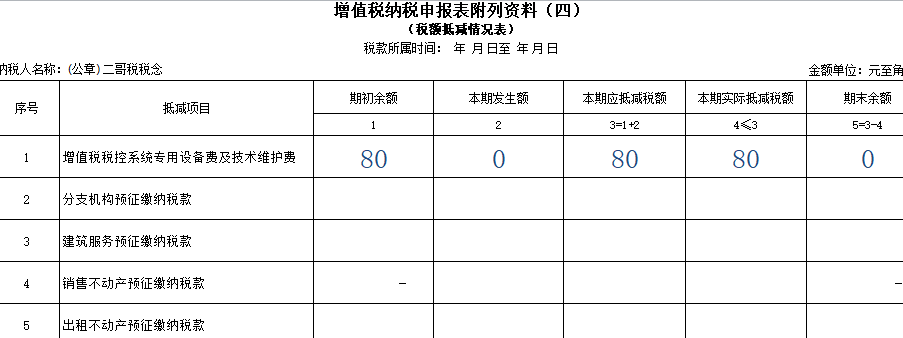

�D��һ������(w��)�M�İl(f��)Ʊ��ʽ

�D��һ���P�İl(f��)Ʊ��ʽ��

�ܶ��� �f�Pُ�P�M�ú;S�o(h��)�M���ֶܵ��������ֲ�֪���������

�@������fһ�£��P(gu��n)�ڶ��رP����S�o(h��)�M�ֶ��@�����_���f���е֜p���~��

Ҳ�����f���o��һ����(y��u)�����ߣ��Ą���ُ�Iʹ�ö��رP�_Ʊ���@Ҳ�LJ����ƏV��ֵ���l(f��)Ʊ������ϵ�y(t��ng)���e�롣

��ֵ�������֞�СҎ(gu��)ģ�{���˺�һ��{���ˣ���ͬ�{�����������ʽ��ͬ�������Է���(w��)�M280����r�քe�f�f���P�ĵ֜p��ʽ��һ�ӵġ�

СҎ(gu��)ģ�{����

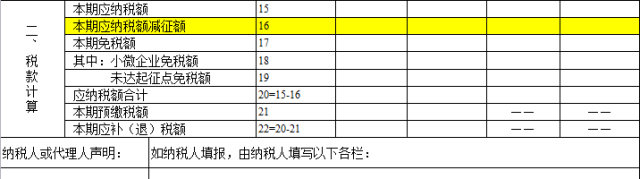

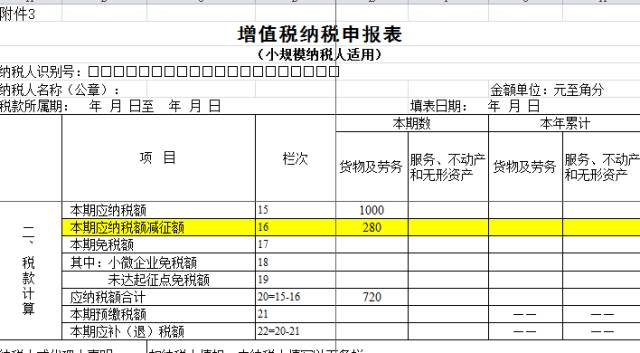

�D��СҎ(gu��)ģ�{���˵������������ֽ؈D��

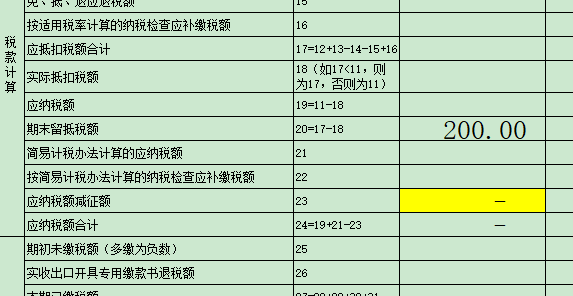

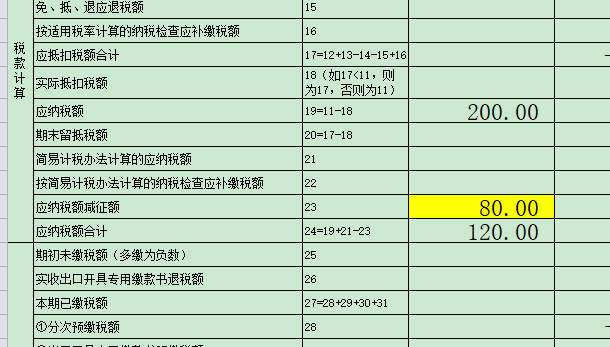

�����O(sh��)���M�ü����g(sh��)�S�o(h��)�M��ȫ�~�֜p�����w��СҎ(gu��)ģ�{���ˁ��v�������������16���M(j��n)�е֜p��

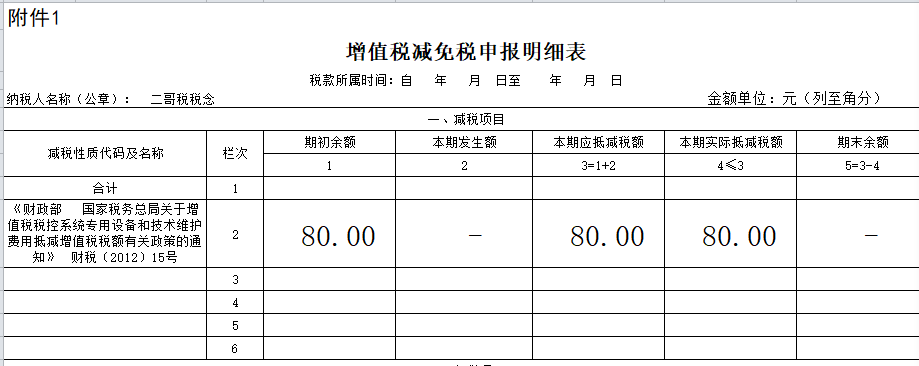

��r1

��(d��ng)���ڰl(f��)���~С�ڻ���ڵ�15��“���ڑ�(y��ng)�{���~”�r�������ڌ��H�l(f��)���~���롶��ֵ���{������(СҎ(gu��)ģ�{�����m��)����16��“���ڑ�(y��ng)�{���~�p���~”�֜p��(d��ng)�ڶ��~��

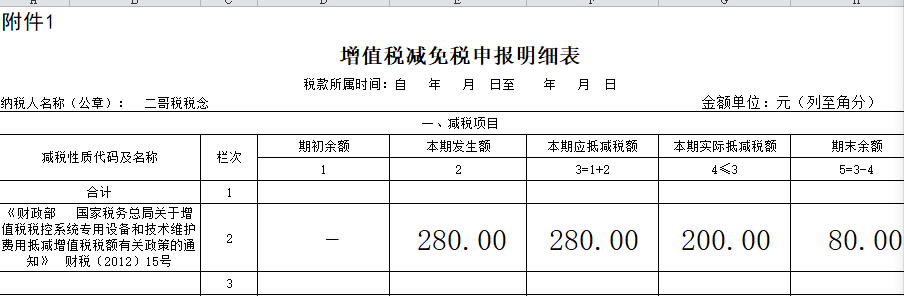

���磬�{�����U�{2021��ľS�o(h��)�M280����(d��ng)�ڑ�(y��ng)�{���~15�ڴΞ�1000��������£�

�@�N��r�£�ֱ��һ���Ե֜p�ꮅ�ˡ�����ע�⣬ĿǰСҎ(gu��)ģ�{���˼��Ȳ����^45�f�N���~���ⶐ���ߣ��ܶ�СҎ(gu��)ģ�{�����䌍�����ò����@���֜p�������������a(ch��n)����ֵ�������֜p�أ�

���w��䛣�

�U�{���m(x��)�M�r��

�裺�����M�� 280

�J���y�� 280

�֜p��(d��ng)��ͬ�r��

�裺��(y��ng)�����M—��(y��ng)����ֵ�� 280

�J�������M�� 280

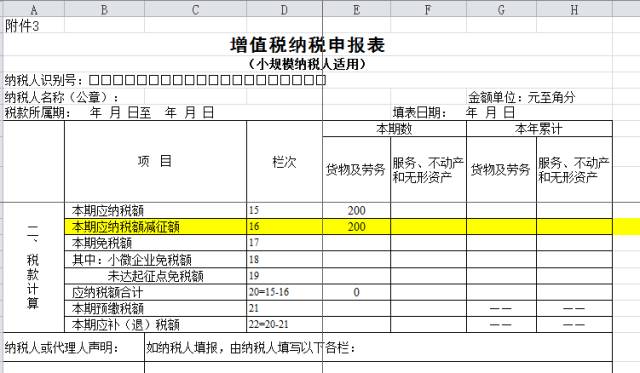

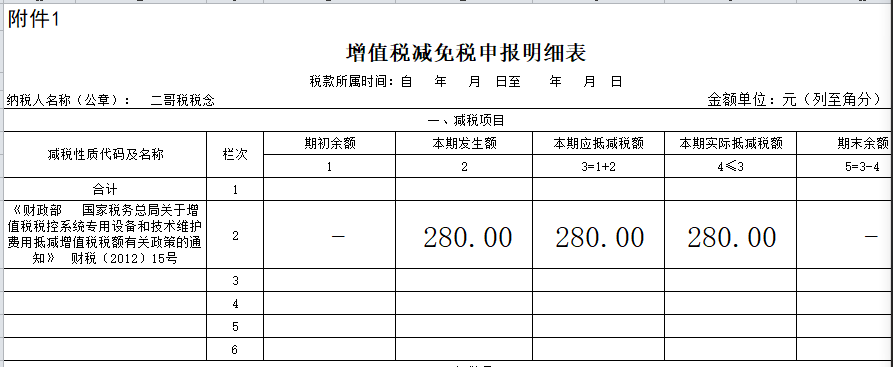

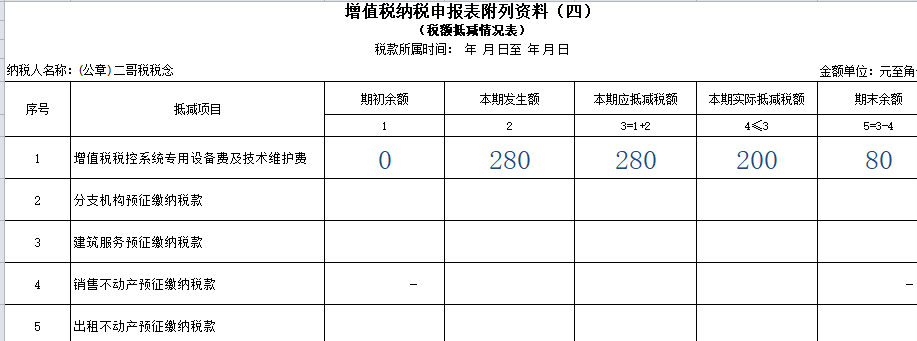

��r2

��(d��ng)���ڰl(f��)���~���ڵ�15��“���ڑ�(y��ng)�{���~”�r�������ڵ�15��“���ڑ�(y��ng)�{���~”�Ľ��~���롶��ֵ���{������(СҎ(gu��)ģ�{�����m��)����16��“���ڑ�(y��ng)�{���~�p���~”�����ڜp���~����֜p���ֽY(ji��)�D(zhu��n)�����^�m(x��)�֜p��

���磬�{�����U�{��2021��ľS�o(h��)�M280����(d��ng)�ڑ�(y��ng)�{���~��200��������£�

ֻ�܉��ڮ�(d��ng)�ڵ֜p200��ʣ���80�Y(ji��)�D(zhu��n)�����^�m(x��)�֜p��

�U�{���m(x��)�M�r��

�裺�����M�� 280

�J���y�� 280

�֜p��(d��ng)��ͬ�r��

�裺��(y��ng)�����M—��(y��ng)����ֵ�� 200

�J�������M�� 200

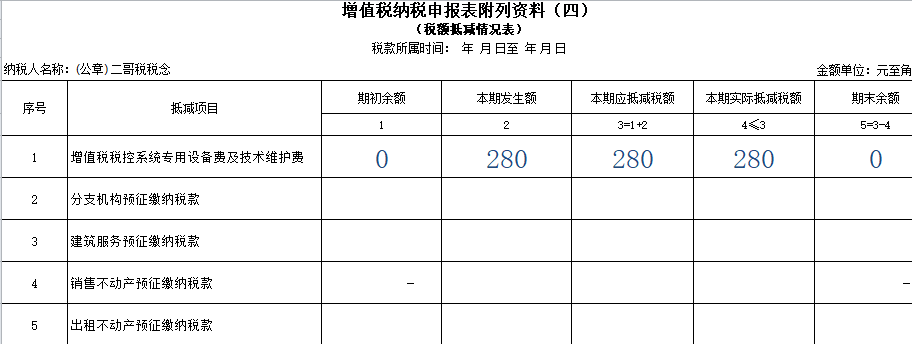

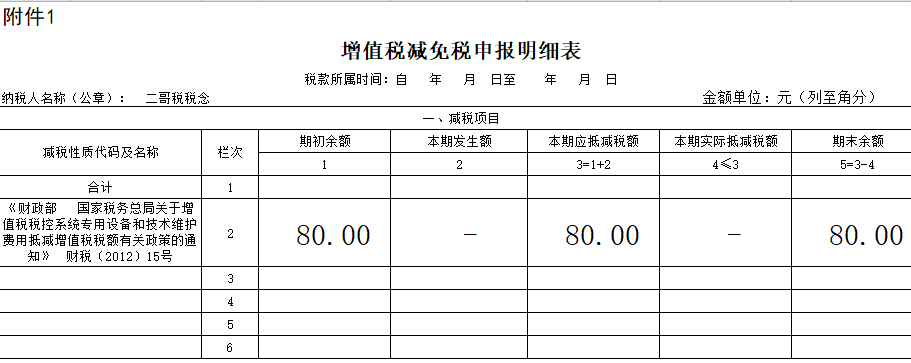

���������Ȼ�]�Юa(ch��n)����(y��ng)�{���~���t16�в����(sh��)�֣��p�����ĩ��(sh��)��(j��)�Ԅӵ��ڳ��������Ժ��^�m(x��)�֡�

ֱ����һ���{�����g���ˑ�(y��ng)�{���~���������ڑ�(y��ng)�{���~����1000���t������80�֜p�ˡ�

�裺��(y��ng)�����M—��(y��ng)����ֵ�� 80

�J�������M�� 80

�@�Ӿ���֜p�ꮅ�ˡ�

��(d��ng)Ȼ���f��һֱ�ⶐ�����@���������ǵ֜p��(y��ng)�{���~����]�ж���(d��ng)Ȼ�]���֜p�ˡ�

һ��{����

һ��{���˵֜p��Ҫ��ı���Ҫ��һЩ

��r1

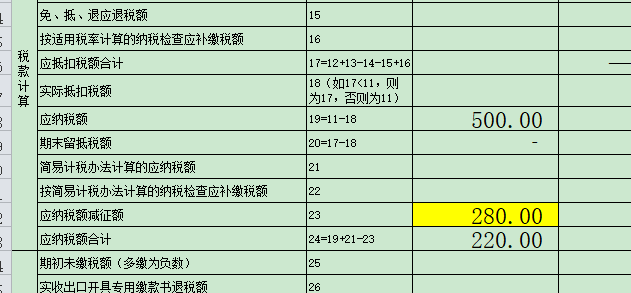

���ڮa(ch��n)��500�đ�(y��ng)�{���~����ô280����ȫ���֜p�ꡣ

1������ֵ���p�ⶐ�������(x��)����

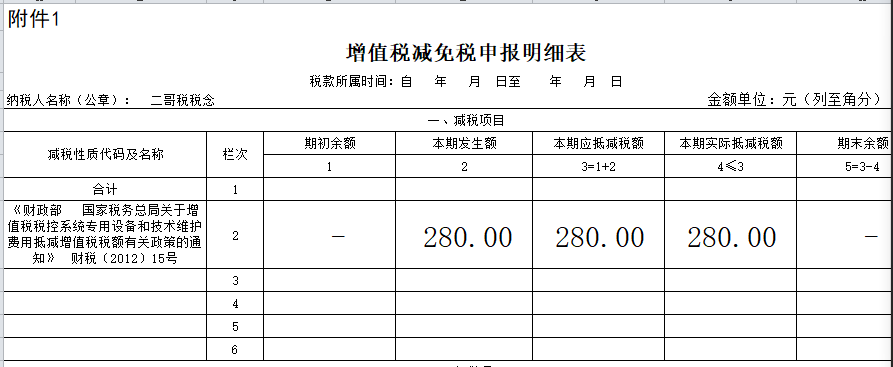

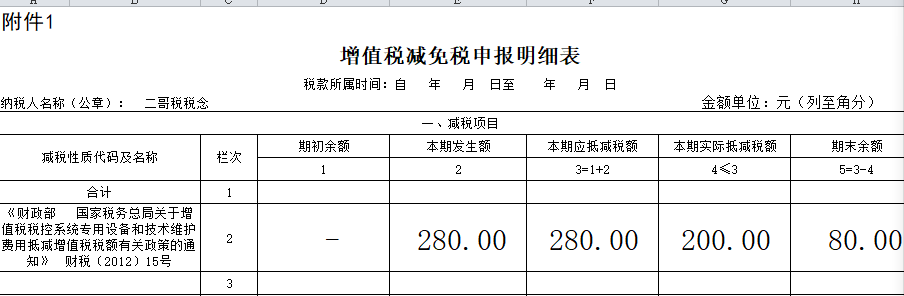

�x��p�����|(zh��)���Q��ؔ��[2012]15̖ ؔ���������Ҷ���(w��)�����P(gu��n)����ֵ������ϵ�y(t��ng)�����O(sh��)��ͼ��g(sh��)�S�o(h��)�M�õ֜p��ֵ�����~���P(gu��n)���ߵ�֪ͨ��

2������ֵ���{�����������Y��4�����~�֜p��r����

3��������23���280��

�~��(w��)̎��

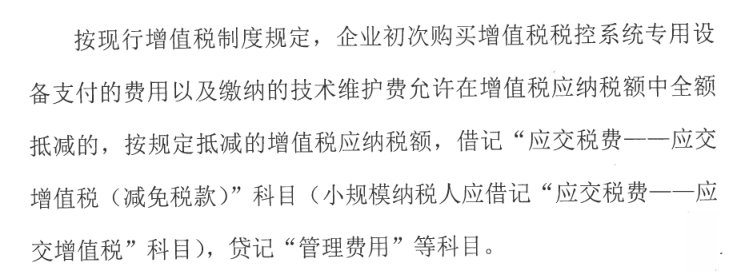

�U�{����(w��)�M�r

�裺�����M�� 280

�J���y�� 280

���H�֜pͬ�r��

�裺��(y��ng)�����M—��(y��ng)����ֵ�����p�ⶐ� 280

�J�������M�� 280

��r2

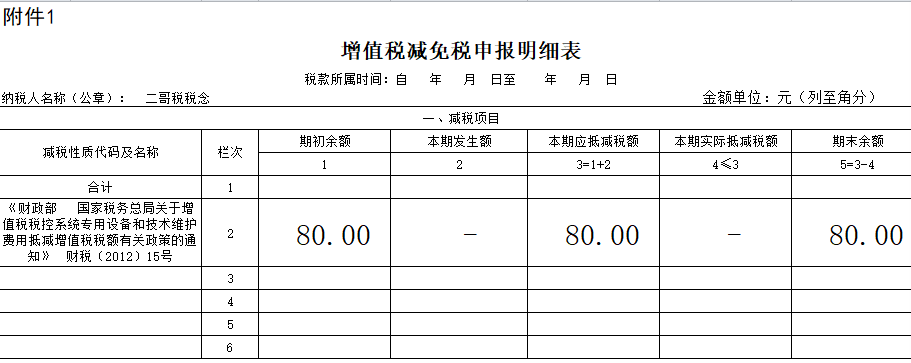

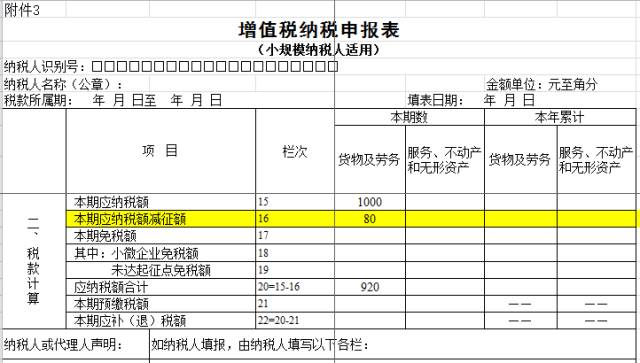

���ڮa(ch��n)��200�đ�(y��ng)�{���~����ô280����ȫ���֜p�ꡣʣ�µIJ���ֻ�������´��^�m(x��)�֜p����ô��������£�

1������ֵ���p�ⶐ�������(x��)�����x��p�����|(zh��)���Q��ؔ��[2012]15̖ ؔ���������Ҷ���(w��)�����P(gu��n)����ֵ������ϵ�y(t��ng)�����O(sh��)��ͼ��g(sh��)�S�o(h��)�M�õ֜p��ֵ�����~���P(gu��n)���ߵ�֪ͨ��

2������ֵ���{�����������Y��4�����~�֜p��r����

3��������23�У��200���F(xi��n)�֜p��

�~��(w��)̎��

�U�{����(w��)�M�r

�裺�����M�� 280

�J���y�� 280

���H�֜pͬ�r��

�裺��(y��ng)�����M—��(y��ng)����ֵ�����p�ⶐ� 200

�J�������M�� 200

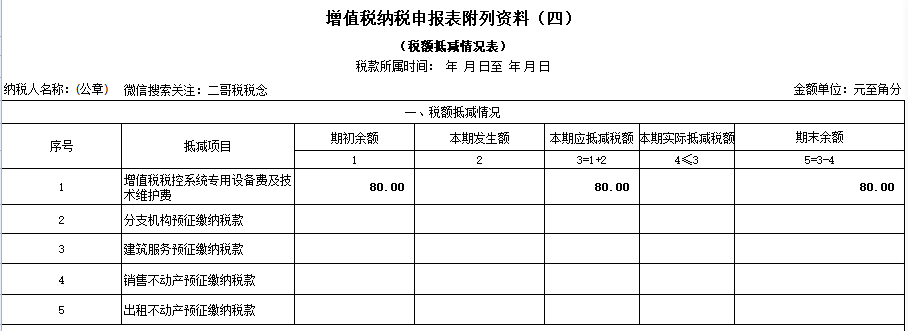

���������Ȼ�]�Юa(ch��n)����(y��ng)�{���~���t

23�б��ڌ��H�֜p����0���]���֜p��

ֱ�����ˑ�(y��ng)�{���~���������ڑ�(y��ng)�{���~����200���t������80�֜p��

���H�֜pͬ�r��

�裺��(y��ng)�����M—��(y��ng)����ֵ�����p�ⶐ� 80

�J�������M�� 80

��(d��ng)Ȼ�@��߀��Ҫע�⣬��Щ�^(q��)���@���֜p��Ҫ���Ђ䰸����Ȼ��o��������ġ���(d��ng)Ȼ���ֵ^(q��)�ǿ���ֱ����ġ�

�~��(w��)̎��_�p�����M�ã���ؔ����2016��22̖�ĵ�Ҏ(gu��)����

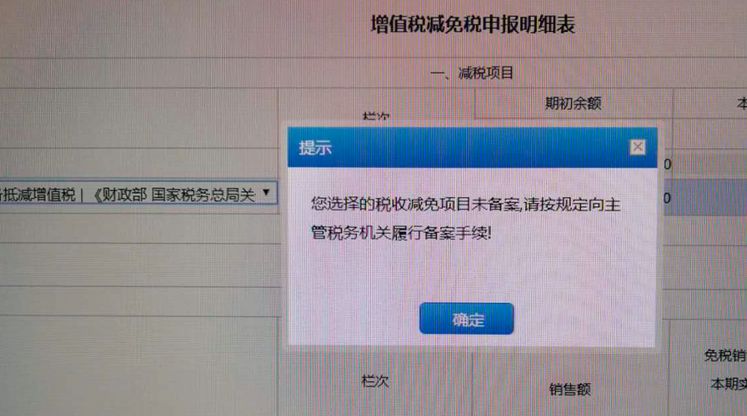

���ˣ��҂������f�f�����_�^�Ć��}��2019��ķ���(w��)�M�]�֜p���F(xi��n)���ܲ��ܺϲ�һ��֜p��

��Փ���ǿ��Եģ���ʲô�f��Փ���ǿ��Ե��أ�

���رP�֜p�@�������ļ���ô�f�ģ�

�ļ�Ҏ(gu��)������֜p�Ŀ��ԽY(ji��)�D(zhu��n)�����^�m(x��)�֜p��

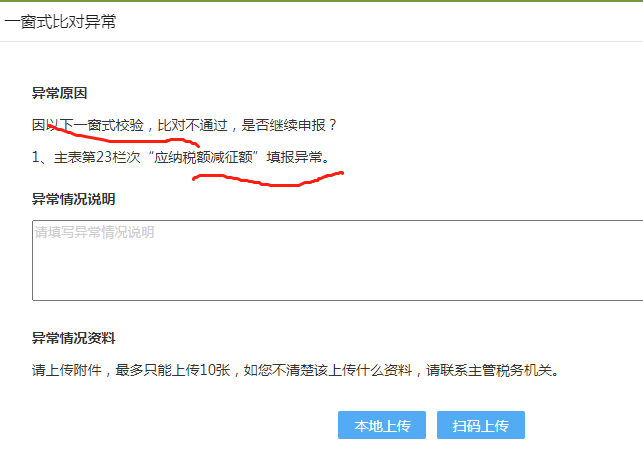

���nj����д��Ҫע��һ�����}�����˾��DZ����˞�y�(sh��)��(j��)�����Щ�^(q��)�֜p��ֵ���@���ڴζ���(w��)�����O(sh��)�����yֵ�ģ��e�����ӣ�����һ��ķ���(w��)�M280���������ُ�O(sh��)��160���������ϵ�y(t��ng)���O(sh��)�õ֜p��(sh��)���ó��^440��������^�ˣ�ϵ�y(t��ng)�͟o��ͨ�^���

�����@�N��r�����ԇLԇ?y��n)^�m(x��)�����Ո�����Ȍ���

��Ո������(w��)���ܷ��J(r��n)����ǰδ�֜p�ĺϲ�����(d��ng)��һ��֜p��������Զ���(w��)�֕�����ͨ�^��

ɽ�|һ����ɽ�|�����ڙ�(qu��n)���Ǽ�������,�ڙ�(qu��n)�͑�����(w��)���ģ��N�۷���(w��)��T1���Q(m��o)�����l(f��)���۰���T1ؔ�Q(m��o)����T1���Q(m��o)����(j��)�������������M(j��n)�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷���(w��)�Ԓ��0531-82825553)