�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

�@����ʲôҪ�U9���µ���I���ö���

���1�]���U�����{����ʲô�r�g�㣿

�����������~���������@���������

����Ҏ������I���ö��ǰ��{�����Ӌ�㣬���»��߷ּ��A�U������ȽK��֮�����傀�ȅR�����U���Y�呪�U���˶�����У�С������I���ö��yһ���а������A�U��

����ô����һ�����U9���¶������r�أ�

���ա����Ҷ��տ����P��С������I�͂��w���̑��Ӿ��U�{2020�����ö����P��헵Ĺ��桷(2020���10̖)��Ҏ����

2020��5��1����2020��12��31�գ�С������I��2020��ʣ������ڰ�Ҏ���k���A�U�����ԕ����U�{���ڵ���I���ö������w���̑���2020��ʣ������ڰ�Ҏ���k�킀�����ö����I���ü{�������ԕ����U�{���ڵĂ������ö������������U�{�Ķ�������t��2021���ׂ�����ڃ�һ���U�{��

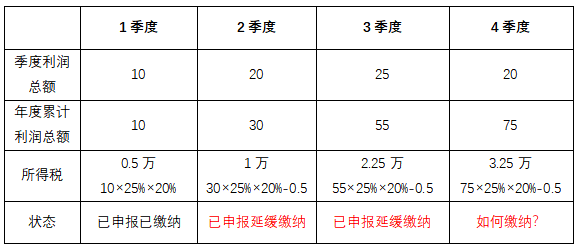

Ҳ�����f��С������I2020�궐�������ڶ����ȡ������ȵđ��U��I���ö�����7�·ݡ�10�·ݵļ{��������k���A�U���r��ֻ����U����

���ϗl����С������I������Ҏ�����t��2021���ׂ�����ڃ�һ���U�{����2021��1�����ڣ���1����������鷨�����������L����1��20�գ����Լ{���ˑ�ԓ��1��20��֮ǰ�����Ӿ��U�{��2020������ȡ���������I���ö���һ���U�{��졣

����A����˾��С������I��2020��������������~���±���

���ڴ�����2020������Ⱥ������ȕ����U�{��I���ö�����r����2021��1�·�����ڃ�����U�{�ļ�����I���ö��r��߀�漰��Ҫ��ǰ�ھ��U�ăɂ����ȵĶ���һ���U�{�@һ��헡�

������2021��1��20�ս�ֹ������ڃȣ�ԓ��˾����Ҫ����U�{�ļ��ȑ��A�U��1�fԪ�����⣬߀����ǰ��ֻ�k�����A�U������U�{�Ķ�������I���ö�1�fԪ����������I���ö�1.25�fԪ��һ���U�{�����ڌ��H�����U�{��I���ö�3.25�fԪ��

�fһ�{������2021���ׂ�����ڃȲ����U�{����ȫ�~�U�{�������Ӿ��U�{�Ķ�����{���������_ʼӋ���أ�

���ա��������ܷ������䌍ʩ���t�����PҎ�����{����δ����Ҏ�������U�{����ģ����՜��{�����ֹ�r�g���鷨�ɡ�������ҎҎ�����߶��ՙC�P���շ��ɡ�������Ҏ��Ҏ���_���Ķ����U�{���ތÝM���������{���ˌ��H�U�{֮��ֹ��

�ɴˣ����ڱ��νyһ�Ӿ��U����헣������U�{���ތÝM֮����2021��1��20�ա����������ֹ2021��1��20���Բ����U�{����ȫ�~�U�{�������Ӿ��U�{�Ķ�����P���{��������Ց���2021��1��21�գ����Ԍ��H�U�{����֮�՞�Ӌ���ֹ�ա�

�ش���ʾС������I�͂��w���̑�ע�����헣�Ҏ�ܲ���Ҫ���L�U��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)