�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

������ˎ���������߀�ж��տ��֟o̎���ڵ�“�P��”��һ���磬���_�֙C�Ϳ������վ��°l�����ļ������¼t������ֵ���lƱ�J�C����ȡ������

�@���l��İl������ζ�������L�_ʮ�����ϵ���ֵ�����ڵֿ��J�C����ȡ���ˡ�

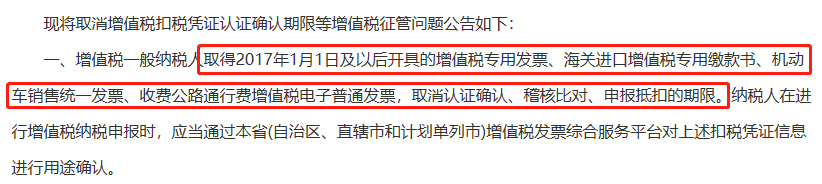

1��һ��{����ȡ��2020��1��1�ռ��Ժ��_�ߵ���ֵ�����ðlƱ�����P�M����ֵ�������U������C��܇�N�۽yһ�lƱ�����M��·ͨ���M��ֵ�������ͨ�lƱ��ȡ���J�C�_�J�����˱Ȍ������ֿ۵����ޡ�Ҳ�����f������360���J�C�_�J�����˱Ȍ������ֿ۵�����Ҫ�����ƣ�

2��һ��{����ȡ��2017��1��1�ռ��Ժ��_�ߵ������lƱ����ʹ���^�J�C�_�J�����˱Ȍ������ֿ����ޣ�Ҳ����Ҏ���J���ֿ��M헶��~��Ҳ����360���J�C�_�J�����˱Ȍ������ֿ۵�����Ҫ�����ƣ�

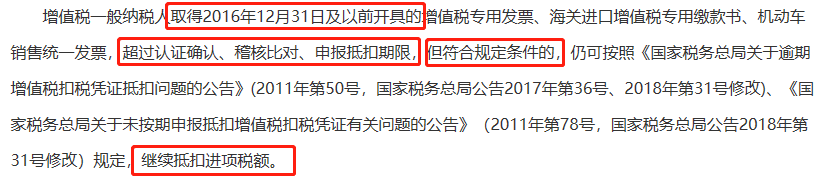

3��һ��{����ȡ��2016��12��31�ռ���ǰ�_�ߵ������lƱ�����^�J�C�_�J�����˱Ȍ������ֿ����ޣ��������P�ļ�Ҏ���ģ������^�m�ֿ��M헶���

���Ҷ��տ��ֹ���2017���36̖Ҏ������ֵ��һ��{���˰l���挍�������ڿ��^ԭ�������ֵ���۶��{�C��������ֵ�����ðlƱ�����P�M����ֵ�������U����͙C��܇�N�۽yһ�lƱ��δ�ܰ���Ҏ�������k���J�C���_�J�����˱Ȍ��ģ������ܶ��ՙC�P�ˌ������ψ���ʡ�������J�C�����˱Ȍ����Ȍ��������ֵ���۶��{�C�����S�{�����^�m�ֿ����M헶��~��

���^ԭ�����������ͣ�

��һ������Ȼ�ĺ������ͻ�l�¼��Ȳ��ɿ������������ֵ���۶��{�C���ڣ�

��������ֵ���۶��{�C���I�������������]�āGʧ���`�f�������ڣ�

���������P˾���������C�P���k��I�ջ��ߙz���У���Ѻ��ֵ���۶��{�C���{���˲���������������x�գ����߶��ՙC�P��Ϣϵ�y���W�j���ϣ�δ�ܼ��r̎���{���˾W���J�C�����Ȍ�����ֵ���۶��{�C���ڣ�

���ģ��I�u�p�����m����δ�ܼ��r���f��ֵ���۶��{�C�����{����׃���{�����c��ע�N�f���������k�����յ�ӛ�ĕr�g�^�L��������ֵ���۶��{�C���ڣ�

���壩������I�k���ˆT������ͻ�lΣ�ؼ������������x��δ���k���������m��������ֵ���۶��{�C���ڣ�

���������Ҷ��տ���Ҏ�����������Ρ�

���Ҍ�����ֵ���ֿ��J�C�����ֶε�׃�w���v�ˏ�“�ȸ����ֿ۵���Ʊ�ֶ�”����“�ֹ��J�C���W�Ϲ��x”����“90�쵽180�쵽360��”�����ٕ�ӋҲ���v�^�e�^�lƱ�J�C�ֿ����ޣ��o��˾����˽����pʧ�����顣�J�C���ڣ����V��ĕ�Ӌ���Ѷ��Ԍ��ɞ�vʷ��

�Y�Ͻ��ڰl���ġ����A���͇���ֵ����(������Ҋ��)����ȫ�ИIСҎģ�{�������_��ֵ�����ðlƱ�� ������[2019]243̖)�Լ���ʂ�ԇ�c�������ֵ�����ðlƱ���ļ������ԸQҊ���Ҍ���ֵ���Ĺ��팢ȫ���~����ӻ���

�e�ǰ��S�������ƏV����Ӽ��g�İlչ�������r�ıȌ��lƱ�ɞ��˿��ܡ����^���S����ӰlƱ��ȫ���ƏV������Ӌ�O�ܰlƱ�؏͈��~�ķ���������µ�Ҫ���S֮�����ģ�������ؔ��ܛ������Ʊ������ԄӲ������c�؏͵ȷ������Mһ���ƏV��

1��2020��5�£�ԓ�{���������ܶ��ՙC�P��Ո�����˶����ύ���ˣ��֣�����Ո�����r���ѝM��{�����ü��e��A������B���ėl����2020��9�£�ij�{���˼{�����ü��e���u����M������ԓ�{����11��߀���m����ֵ�������˶�������Ո�˶��

�𣺼{������Ո��ֵ�������˶����Д����Ƿ���ϼ{�����ü��e��A������B���ėl�����Լ{���������ܶ��ՙC�P��Ո�˶��ύ���ˣ��֣�����Ո�����r�ļ{�����ü��e�_������ˣ���{���˷������������˶��l�������ՙC�P����Ҏ�������k�������˶���

2�����ȵĆ�λ�͂������鹤�̷ְ�������ʩ�����c�ھ���Ĺ����Ŀ�ṩ�Ľ������գ��ľ��ȵĹ��̿��а���ȡ�õķְ������룬��������ֵ���

�𣺸������Ҷ��տ���2019���45̖���棬�����“ҕͬ�ľ���ȡ������”���ɰ��F��Ҏ���m�ÿ羳����������ֵ�����ߡ�

3��ؔ���a�N�����Ƿ��U�{��ֵ����

���N���~��{���˰l�������N���О���ȡ��ȫ���r��̓r���M��”����ˣ��{����ȡ�õ�ؔ���a�N���룬�c���N��؛��ڄա����ա��o���Y�a�����Ӯa��������ߔ���ֱ�Ӓ��^�ģ�����Ҏ��Ӌ���U�{��ֵ�����{����ȡ�õ��������ε�ؔ���a�N���룬��������ֵ���������룬��������ֵ����

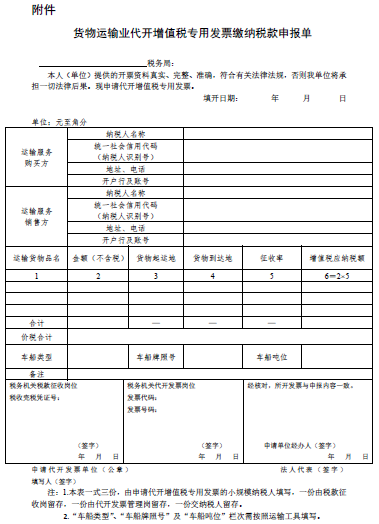

4���ՙC�P��Ո���_��ֵ�����ðlƱ��؛���\ݔ�IСҎģ�{���ˣ����Ҫ����“�k���˹��̵�ӛ�Ͷ��յ�ӛ”�ėl���

�𣺸������Ҷ��տ���2019���45̖���棬��Ҫ�M������ھ����ṩ��·��Ⱥ�؛���\ݔ���ղ��k���˶��յ�ӛ�������R�r���յ�ӛ��������Ҏ���ՙC�P��Ո���_��ֵ�����ðlƱ��

�������Ҷ��տ���2019���48̖���棬�������a�����I�Ă��ˑ��k��δ�k�I�I���գ����l���{���x�յģ�����Ҏ����Ո�k���R�r���յ�ӛ��

����؛���\ݔҲ���_��ֵ�����ðlƱ�U�{�������Σ����D����

ɽ�|һ���ǝ��������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷���