�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

2 ���������ö�������Ҫ�m���ڣ����w���̑��I�������˪��Y��IͶ�Y�ߺͺϻ���I���˺ϻ��ˣ��Լ��mδȡ�ý��I�C�գ����k�����R�r���յ�ӛ�C���й̶����I�������³��m���a���I�Ă��˼{���ˡ�

4 ���˶����Ղ������ö���ʽ�������ڶ��~���ա��˶��������������ա��������ա�

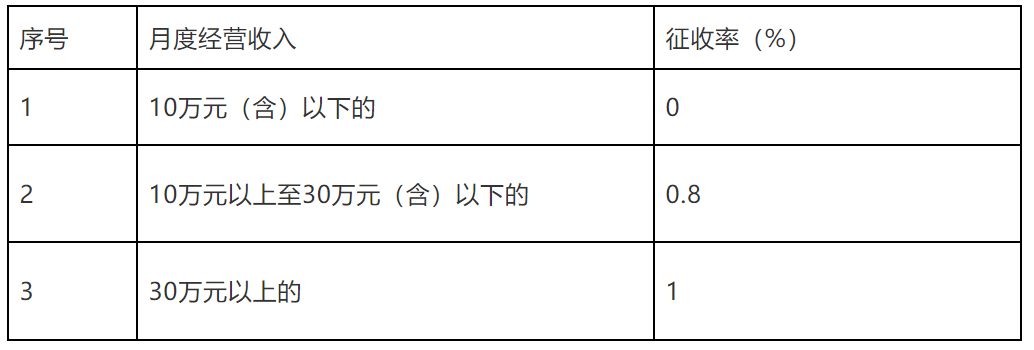

6 �����ж������շ�ʽ�ģ����{���ö��~��Ӌ�㹫ʽ���£����{���ö��~=���뿂�~×�˶������ʣ��˶������ʵĘ˜ʰ�0.8%���С�

���Ҷ��տ��������ж��վ�

�P�ڽ��I���ú˶����Ղ������ö����P���}�Ĺ���

���Ҷ��տ��������ж��վֹ���2019���3̖

���������A���͇��������ö��������䌍ʩ�l���������A���͇��������չ����������䌍ʩ���t�Լ����P���շ��ɷ�Ҏ��Ҏ�����F�������н��I���ú˶����Ղ������ö����P���}�������£�

һ�����I���ú˶����ռ{���˷���

���I���ú˶����Ղ������ö����m���������з����Ⱥ˶�����“���I����”�Ŀ���{�������ö��Ă��w���̑��I�������˪��Y��IͶ�Y�ߺͺϻ���I���˺ϻ��ˣ��Լ��mδȡ�ý��I�C�գ����k�����R�r���յ�ӛ�C���й̶����I�������³��m���a���I�Ă��˼{���ˣ����¾����Q�{���ˣ���

����ֵ��һ��{���˼�����Ժ�������ܲ��T���_�������ИI��������͵ļ{���ˣ�ԭ�t�ϲ��ò�ȡ���ڶ��~�����Ⱥ˶����������ʵȷ�ʽ���Ղ������ö���

�����˶����շ�ʽ

�˶����Ղ������ö���ʽ�������ڶ��~���ա��˶��������������ա��������ա�

��һ�����ڶ��~���շ�ʽ��Ӌ��

1.���ж��ڶ��~���շ�ʽ�ģ����{���ö��~��Ӌ�㹫ʽ���£�

���{���ö��~=���뿂�~×�˶�������

���뿂�~�鲻����ֵ�������~��

2.�˶������ʵĘ˜ʰ����������ö��˶������ʱ�����Ҋ����1�����С�

�������˶��������������շ�ʽ��Ӌ��

1.���к˶��������������շ�ʽ�ģ����{���ö��~��Ӌ�㹫ʽ���£�

���{���ö��~=���{�������~×�m�ö���

���{�������~=���뿂�~×����������

��=�ɱ��M��֧���~/��1-���������ʣ�×����������

���뿂�~�鲻����ֵ�������~��

�����漰�ϻ���I�ģ������ٰ��շ���������_���������˺ϻ��˵đ��{�������~��

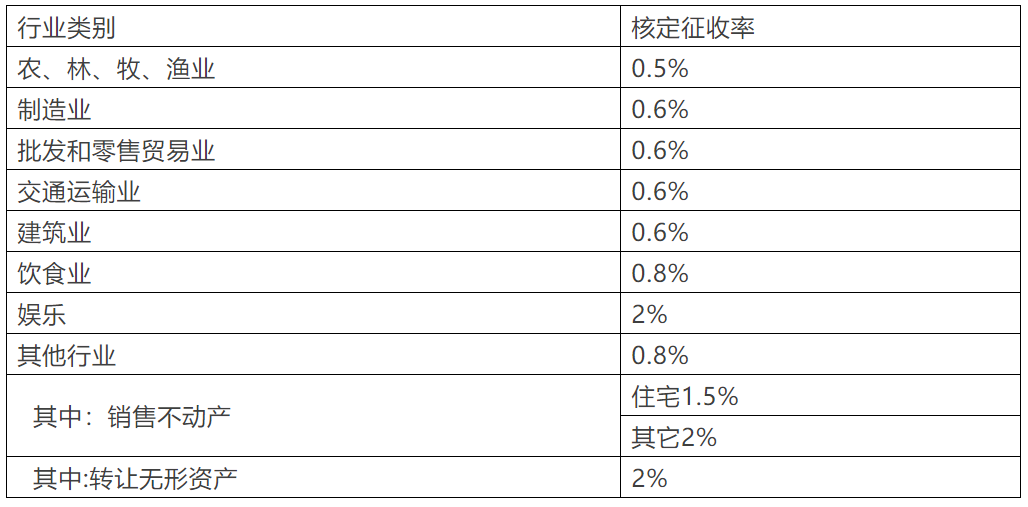

2.���������ʵĘ˜ʰ����������ö��˶����������ʱ�����Ҋ����2�����С�

3.���I���I�ģ��oՓ�佛�I�Ŀ�Ƿ�Ϊ����㣬���������������I�I�մ_���m�õđ��������ʡ�

�������������շ�ʽ��Ӌ��

1.���ж������շ�ʽ�ģ����{���ö��~��Ӌ�㹫ʽ���£�

���{���ö��~=���뿂�~×�˶�������

���뿂�~�鲻����ֵ�������~��

2.�˶������ʵĘ˜ʰ�0.8%���С�

�������ն��ՙC�P�˶������U�{�������ö��ļ{���˲�ȡ͵���ֶ��[�m�����~���߲��M�м{������U�������U���{�������ö��M�붐�ՙz�����ģ����ՙC�P����ȡ���ڶ��~���յļ{�������ո���1Ҏ����������Ӌ���䑪�{���~������ȡ�������շ�ʽ�ļ{������������2Ҏ���đ���������Ӌ���䑪�{���~���U�䲻�U�������U�Ķ��

�ġ���������2019��1��1����ʩ�С�����ǰҎ���c������Ҏ����һ�µģ����ձ�Ҏ�����С�����ԭ��Ҏ�����U�{����ģ���������Ո�k���˵ֶ����������еط����վ��P�ڂ������ö����չ������Ɇ��}�Ĺ��桷�������еط����վֹ���2016���2̖��ͬ�r�Uֹ��

������1.�������ö��˶������ʱ������£�

2.�������ö��˶����������ʱ�

���Ҷ��տ��������ж��վ�

2019��7��25��

����2���������ö��˶����������ʱ�

���x��

�������Ҝp�����M����؞�،�ʩ�������ö��������M���Ђ��w��˽�I�����lչ���_���V��ȡ�ý��I���õļ{�������܂����������ĸ�t�������Ҷ��տ��������ж��վְl���ˡ����Ҷ��տ��������ж��վ��P�ڽ��I���ú˶����Ղ������ö����P���}�Ĺ��桷�����º��Q�����桷�����鷽��V��{�������⣬���õ����ܸĸ�ݣ��F�����P���}������£�

�������ö���ȫ�挍ʩ�������ö��{���˶�ؓ�Ќ��p�p��ͬ�r��ֵ��СҎģ�{����������ֵ�������N���~������10�fԪ����p�p�{�����k��ؓ�����_���˶����ս��I���õļ{�������ܜp���t�����Y�����Ќ��H��r�����Ҷ��տ��������ж��վְl���ˡ����桷�������{�����н��I���ú˶����˜ʡ�

��һ���m�Ì���

�������˶����յķ�ʽ

���������ڶ��~����

�˶������ʵ�“�����c”�{����10�fԪ��һ���䌍�������ö��ĸ�͇��Ҝp�����M�ľ������c��ֵ��СҎģ�{���������~����һ�£�����{������p�p�{�����k��ؓ����

���к˶��������������շ�ʽ�ģ��漰�ϻ���I�ģ��������շ���������_���������˺ϻ��ˑ��{�������~�����I���I�ģ��oՓ�佛�I�Ŀ�Ƿ�Ϊ����㣬���������������I�I�մ_���m�õđ��������ʡ��C�Ͽ��]��ǰ�Ľ����lչ��r���ИI�ĸ����ɱ�ؓ����r�����أ������ʘ��I��������ИI�đ��������ʽyһ�{����5����

���ж��ʷ�ʽ�ģ��䑪�{���ö��~��Ӌ�㹫ʽ���£�

��������������2019��1��1����ʩ�С�

������Ԓ�f��

02

8��1�����ຣʡ���w�͂��˪��Y���ϻ

��0.4%�ĺ˶����������Ղ������ö���

���Ҷ��տ����ຣʡ���վ��P���{���������ö��˶������ʵĹ���

���������а����U�{��ֵ���ļ{���ˣ��k�����_�lƱ�I�Օr���_Ʊ���~���^��ֵ���������������c�ģ��������ö������ʞ��_Ʊ���~��������ֵ������0.4%������

���ຣʡ�ط����վ��P���{���������ö������ʵĹ��桷���ຣʡ�ط����վֹ���2016���3̖��ȫ�ďUֹ�����ຣʡ�ط����վ��P�ڂ������ö����չ��톖�}�Ĺ��桷���ຣʡ�ط����վֹ���2017��1̖�l�������Ҷ��տ����ຣʡ���վֹ���2018���2̖�ģ���һ�lͬ�r�Uֹ������

���Ҷ��տ����ຣʡ���վ�

�˹�����Ҫ���ݾ��ǣ���

8��1����

���Ҷ��տ����Ƹ��ж��վ�

�P�ڂ������ö��ИI�����ʺͺ˶����������P���}�Ĺ���

���Ҷ��տ����Ƹ��ж��վ֣�2019��7��1�գ�

���������A���͇��������չ��������������A���͇��������ö��������䌍ʩ�l���������Ҷ��տ��֏V�|ʡ���վ��P�ڰl�������Ҷ��տ��֏V�|ʡ���վւ��w���̑����ڶ��~���չ��팍ʩ�k�����Ĺ��桷�����Ҷ��տ��֏V�|ʡ���վֹ���2018���22̖��Ҏ�����F�����Ђ������ö��˶����յĺ˶������ʺ��ИI�����ʵ����P���}�������£�

һ�����Ϻ˶����Ղ������ö��ļ{�����m�á��Ƹ��Ђ������ö��˶������ʱ�����

�������Ϻ˶����յĂ��w���̑������˪��Y���ϻ��Iȡ�õĽ��I�����m�á��Ƹ��Ђ������ö��ИI�����ʱ�����

������������2019��8��1����ʩ�С����Ƹ��еط����վ��P�ڶ��ڶ��~���w���̑������������Ղ������ö����}�Ĺ��桷��2014���4̖���͡��Ƹ��еط����վ��P���{���������ö��˶������ʵ�֪ͨ�����Ƶض��l��2011��140̖��ͬ�r�Uֹ��

�ش˹��档

�������Ƹ��Ђ������ö��ИI�����ʱ�

04

һ���˶�������I����Ҫ���~�

���������A���͇��������չ�������ʩ���t���ڶ�ʮ���l���������a�����I�ļ{���ˑ������Iȡ�I�I���ջ��߰l���{���x��֮����15�Ճȣ����Շ������PҎ���O���~����

������f�ˣ��қ]�н��~������Ҏģ̫С�������t���ڶ�ʮ���l�a�䵽�����a�����IҎģС�օs�o���~�����ļ{���ˣ�����ƸՈ�����ʏ���Ӌ����ӛ�~�I�յČ��I�C������ؔ���ˆT���齨�~���k���~�ա�

�����˶����յ���I���חl���~���{�C�

1�����~���պͺ˶����������ö����յăɷN��ʽ����I�����ķN���շ�ʽ�����Ɇ�λ���ܶ��վֺ˶��ġ�

2��ӛ�~�Ǹ�����Ӌ�ƶ�Ҏ���O�Õ�Ӌ��Ŀ���M�к���ġ���ˣ����܆�λ�����ķN���ö����շ�ʽ����Ҫ���~�ġ�

3���ڲ��~���շ�ʽ�Ć�λ���f��ʹ���Փ����חl���~�ijɱ��M�ò��ܶ�ǰ�۳�����K���ö��R�����U�r��Ҫ���{���{���ġ����˶����շ�ʽ�����ڳɱ��M�ö�ǰ�۳����}��������ǰ�����Ӌ���U�{���ö��ġ�

4�����ܲ����ķN���շ�ʽ�����վֶ��Й�������I�M�в��~�ġ�

��������Ӌ����Ӌ��đ��{���~���ں˶����~�Ƿ��a����

1����Ӌ����Ӌ��đ��{���~���ں˶����~��߀�ǰ��˶����ա�

2���{���˵����a���I���I�I�հl���ش�׃�����ߑ��{�������~�{���ö��~���p׃���_��20%�ģ������r�ՙC�P����{���Ѵ_���đ��{���~�������ʡ�

3.���Ñ��������ʷ�ʽ�˶�������I���ö��ģ����պ˶����{�������~�����m�ö���Ӌ�㑪�{���ö��~����ȽK�˺��Ռ��H���I�~���H���{���~�ՙC�P���{��������~���^�˶����I�~�{���~�ģ�������~�U�{�������~���ں˶����I�~�{���~�ģ����˶����I�~�{���~�U�{���

�ġ���˾��˶����յ�С������I�����ܜp�����յă������߆

���Ҷ��տ����P�ڌ�ʩС������I�ջ������ö��p���������P���}�Ĺ���

���Ҷ��տ��ֹ���2019���2̖

һ����2019��1��1����2021��12��31�գ���С������I�ꑪ�{�������~�����^100�fԪ�IJ��֣��p��25%Ӌ�둪�{�������~����20%�Ķ����U�{��I���ö������ꑪ�{�������~���^100�fԪ�������^300�fԪ�IJ��֣��p��50%Ӌ�둪�{�������~����20%�Ķ����U�{��I���ö���

С�������S132����I�oՓ��0623�������~���գ�3401����ʽ��˶����շ�ʽ�U�{��I���ö����������������������ߡ�

���ֵط�����Ո�˶����Ղ���0.5%-2.1%���C�϶��ʲ����^5%��

�塢�˶�������I�Ƿ�Ҳ��Ҫ�M�������I���ö����

���Ҷ��տ����P��ӡ�l����I���ö��R�����U�����k������֪ͨ

�����l��2009��79̖

�����l ���ڼ{����ȃȏ������a�����I������ԇ���a��ԇ���I�������ڼ{��������g�Kֹ���I��ӵļ{���ˣ��oՓ�Ƿ��ڜp�����ⶐ���g��Ҳ�oՓӯ����̝�p������������I���ö������䌍ʩ�l���ͱ��k�������PҎ���M����I���ö��R�����U�����к˶����~������I���ö��ļ{���ˣ����M�ЅR�����U

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)