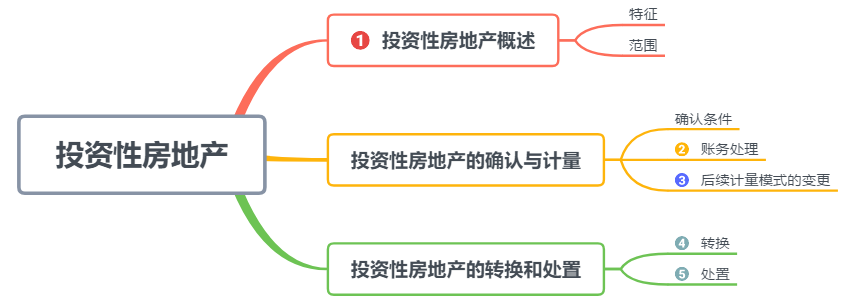

�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

1. ���¿������

�������ڿ�ԇ����ռ��ֵ���࣬һ���Կ��^�}�M�п��ˣ��������2014�꿼���^Ӌ���}�⣬���·�ֵһ��2�����ҡ�

2. ���»������

3. ������Ҫ���c

һ��Ͷ�Y�Է��خa����

���x��Ͷ�Y�Է��خa��ָ��ٍȡ�����Y����ֵ���߃����ж����еķ��خa��

��������Ͷ�Y�Է��خa��һ�N���I�Ի�ӣ�

��Ͷ�Y�Է��خa����;����B��Ŀ�ĵȷ���^�e���������a���I�����ķ��خa�������N�۵ķ��خa

���������ѳ��������ʹ�Ùࣨ����ĵأ�

���ѳ���Ľ��������ķ���

�۳��в��ʂ���ֵ���D������ʹ�Ùࣨ����Ƥ��

��ע�⡿���ܳ��F���Ի��x��У���������Ͷ�Y�Է��خa�ģ�

1.Ӌ�����ڳ����δ���������ʹ�Ù�

2.�Խ��I���U��ʽ�������D��o������λ������ʹ�Ùࡢ������

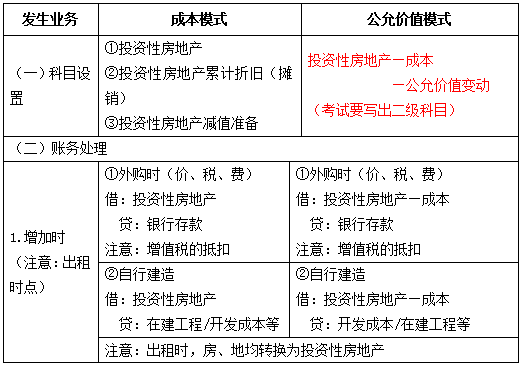

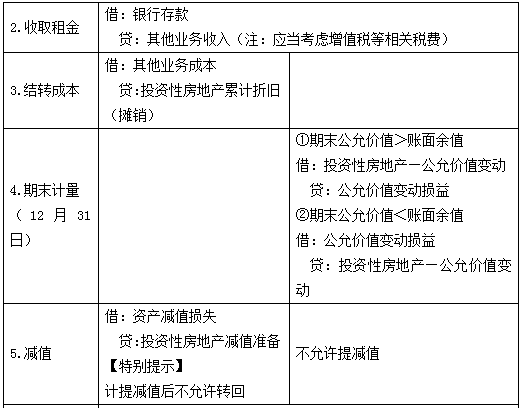

����Ͷ�Y�Է��خa���~��̎��

��һ��Ͷ�Y�Է��خa�ij�ʼӋ�������ɱ��M��Ӌ����������ُ�����н��죺�����U���_ʼ�ջ������Y����ֵ֮����

������Ͷ�Y�Է��خa�ĺ��mӋ�����гɱ�ģʽ���ʃrֵģʽ�ɷNģʽ��ͨ���������óɱ�ģʽӋ�����M���ض��l���r���Բ��ù��ʃrֵģʽӋ����

���ǣ�ͬһ��Iֻ�ܲ���һ�Nģʽ������Ͷ�Y�Է��خa�M�к��mӋ��������ͬ�r���ÃɷNӋ��ģʽ��

1.���óɱ�ģʽӋ����Ͷ�Y�Է��خa��3�����S�����S�����f�����S���N�����S��pֵ�ʂ䣩���ѽ�Ӌ���Ͷ�Y�Է��خa�pֵ�ʂ䣬�����S�D�ء���

2.���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa��3�������S�������S�����f�������S���N�������S��pֵ�ʂ䣩

��1��ֻ�д��ڴ_��C������Ͷ�Y�Է��خa�Ĺ��ʃrֵ�܉���m�ɿ�ȡ�ã���I�ſ��Բ��ù��ʃrֵģʽ��Ͷ�Y�Է��خa�M�к��mӋ������Iһ���x����ù��ʃrֵӋ��ģʽ���͑�����������Ͷ�Y�Է��خa�����ù��ʃrֵģʽ�M�к��mӋ����

��2�����ù��ʃrֵģʽӋ���ėl����

��Ͷ�Y�Է��خa���ڵ��л��S�ķ��خa�����Ј���

����I�܉�Ļ��S�ķ��خa�����Ј���ȡ��ͬ���Ʒ��خa���Ј��r���������P��Ϣ���Ķ���Ͷ�Y�Է��خa�Ĺ��ʃrֵ���������Ĺ�Ӌ��

�������±���

����Ͷ�Y�Է��خa���mӋ��ģʽ��׃��

����I��Ͷ�Y�Է��خa��Ӌ��ģʽһ���_���������S��׃����

�ڳɱ�ģʽ�D�鹫�ʃrֵģʽ�ģ�����������Ӌ����׃��̎������Ӌ��ģʽ׃���r���ʃrֵ�c�~��rֵ�IJ��~���{���ڳ��������棨��������——δ����������ӯ��e������

���Ѳ��ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�����ÏĹ��ʃrֵģʽ�D��ɱ�ģʽ��

��Ӌ��䛣�

�裺Ͷ�Y�Է��خa——�ɱ� [�D�Q�յĹ��ʃrֵ]

����Ͷ�Y�Է��خa�pֵ�ʂ�

����Ͷ�Y�Է��خa��Ӌ���f�����N��

���J��Ͷ�Y�Է��خa [ԭ�~�����~]

��������������——δ�������� [���D���ɽ���J]

������ӯ��e������������ ��[���D���ɽ���J

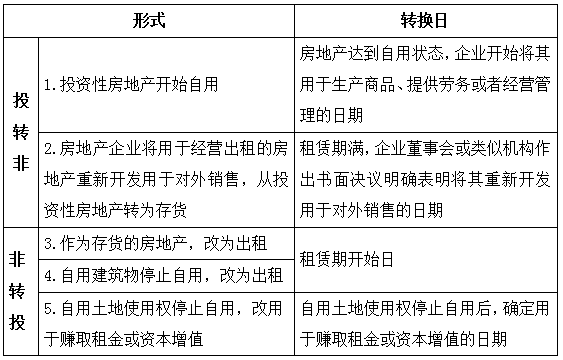

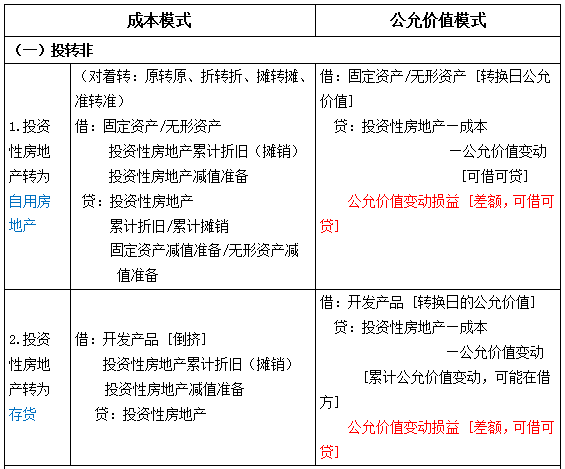

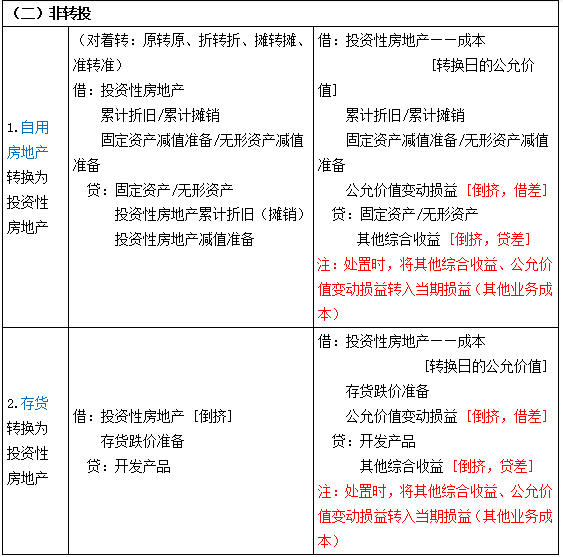

�ġ�Ͷ�Y�Է��خa���D�Q����;׃����

�p���D�Q��

A.Ͷ�Y�Է��خa→��Ͷ�Y�Է��خa�����º��QͶ�D�ǣ�

B.��Ͷ�Y�Է��خa→Ͷ�Y�Է��خa�����º��Q���DͶ��

�^�ֺ��mӋ��ģʽ��ͬ���D�Q�Օ�Ӌ����Ѕ^�e��

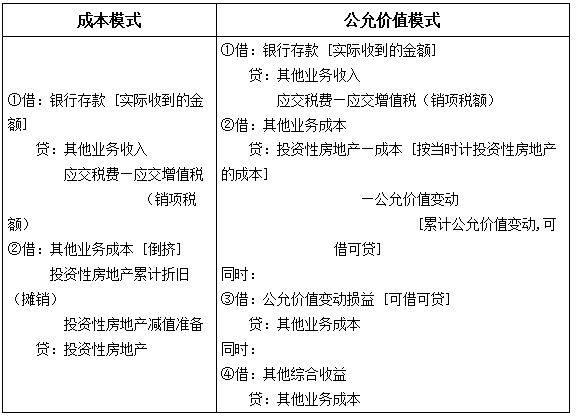

�塢Ͷ�Y�Է��خa��̎�ã����ۡ��D����U�����p����؛�����Y�a���Q�ȣ�

�^�ֺ��mӋ��ģʽ��ͬ��̎���Օ�Ӌ����Ѕ^�e��

̎��Ͷ�Y�Է��خaӰ푮��ڠI�I������Ӌ�㣺

�ٳɱ�ģʽ�£�Ӱ푮��ڠI�I�����Ľ��~=

����������롾�����I�����롿+̎�����롾�����I�����롿-Ͷ�Y�Է��خa�~��rֵ��Ͷ�Y�Է��خa�ɱ�-���f�����N��-�pֵ�ʂ䡿

�ڹ��ʃrֵģʽ�£�Ӱ푮��ڠI�I�����Ľ��~=

����������롾�����I�����롿+̎�����롾�����I�����롿-Ͷ�Y�Է��خa�~�����~���ɱ�±��Ӌ���ʃrֵ׃�ӡ�+ԭ�D�Q�ծa�����J�����~���ɷ�Ͷ�Y�Է��خa�D��Ͷ�Y�Է��خa�rӋ�롾�����C�����桿�Ľ��~��

5. �����Y

��һ������Ͷ�Y�Է��خa�������ͷ���

����������Ͷ�Y�Է��خa��ʼӋ���ĺ���

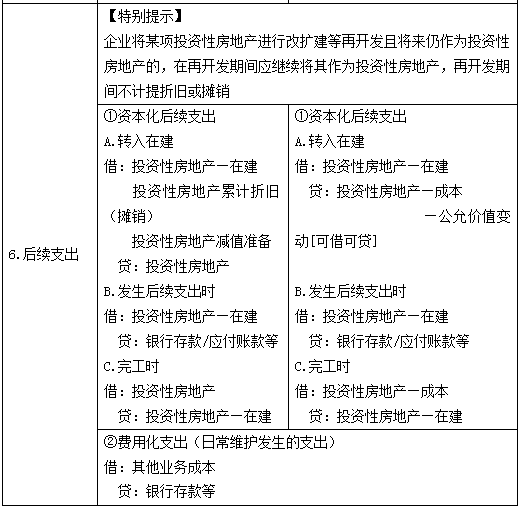

�����������cͶ�Y�Է��خa���P�ĺ��m֧���ĺ���

���ģ�����Ͷ�Y�Է��خa���mӋ���ĺ���

���壩����Ͷ�Y�Է��خa�D�Q�ĺ���

����������Ͷ�Y�Է��خa̎�õĺ���

��PS������ȫ���¹�֮�g���P�ԣ��҂���“�������L�ڹə�Ͷ�Y”�{����“�ھ��� �����Y�a”�ĺ��漚�f�����㿼�����т�����Ч����������ա���

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)