�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

������������һ��������������׃����ע����헡����ʾ���Լ�������e�c��

01

�P���@�������棬�����c��

1. �����{����16%→13%��10%→9%����

2. ���Ӯa�M헶��~�ֿۣ����ٷփ���ֿۣ���

3. �����ÿ��\ݔ���յֿۣ�Ӌ��ֿۣ���

4. �����M헶��~��Ӌ�֜p��Ӌ��ֿۣ���

02

һ�DԔ����ֵ������׃��

03

�������ʾ����ע�����

1. �N헶��ʵ��{��

������

ij��ֵ��һ��{����2019��4�°l�����I�գ�

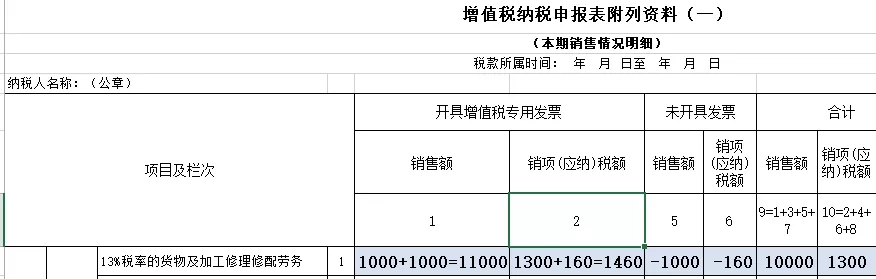

���N��؛��һ�����_����ֵ�����ðlƱ1�ݣ�Ʊ����~10000Ԫ�����~1300Ԫ��

�ڌ�4��1��֮ǰ�Ѵ_�J���뵫δ�_Ʊ��ij험I�գ�����ԭ����16%�a�_��ֵ����ֵ�����ðlƱ1�ݣ�Ʊ����~1000Ԫ�����~160Ԫ��

������ǰ�ڴ_�J����r��Ҫ�ڮ��ھʹ_�J������N헶��~��Ҳ������“δ�_�߰lƱ”������N���~���N헶��~��5�·��a�_�lƱ�r����Ҫ�����_��“δ�_�߰lƱ”���е����뼰���~����t���γ��؏ͼ{����

���ʾ��������һ

�����˸��������Dʾ���г���Ӌ���^�̣����H�����“�_����ֵ�����ðlƱ”�����_Ʊ���P�еĔ�����ʣ����Ҳ�֧���ֹ��ģ��҂���Ҫ���ֻ��“δ�_�߰lƱ”�ڣ�

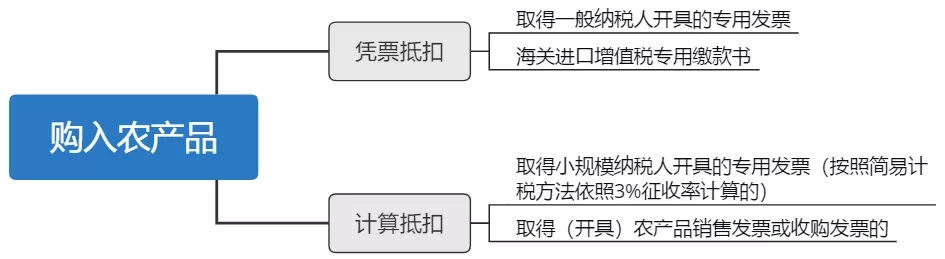

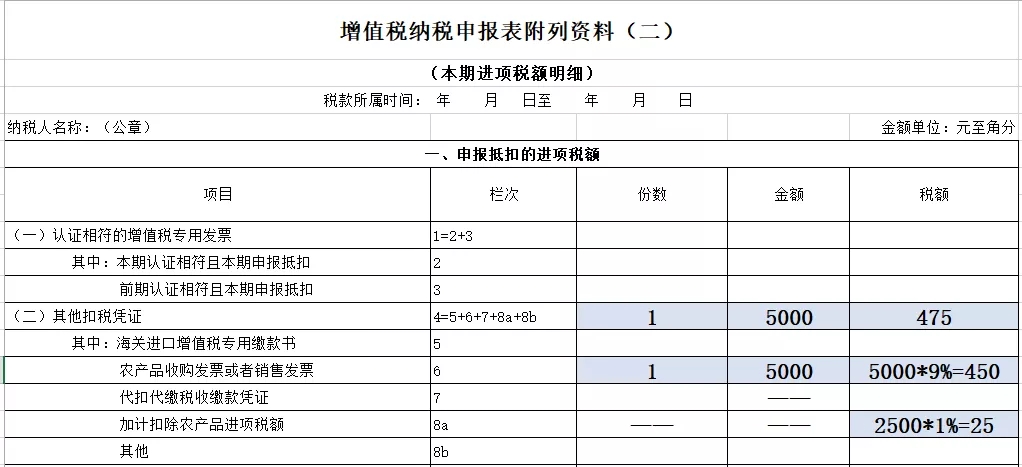

2. �M헶��ʵ��{��

�{����ُ�M�r�aƷ��ԭ�m��10%�۳��ʵģ��۳����{����9%���{����ُ�M�������a����ί�мӹ�13%����؛����r�aƷ������10%�Ŀ۳���Ӌ���M헶��~��

������

ij��ֵ��һ��{����4�·ݏ�СҎģ�{����ُ̎�Mһ����ݮ��ȡ���r�aƷ��ُ�lƱ1�����lƱ��ע���I�r5000Ԫ��4�·�һ��ֱ�ӳ��ۣ�һ��������ӹ���ݮ�u��13%����؛���

������

��ȡ����ُ�lƱӋ��ֿۣ���ُ�뮔�ڰ��շ����۳���9%��������ڸ������ĵ�6��“�r�aƷ��ُ�lƱ���N�۰lƱ”��“���~”��=�r�aƷ�N�۰lƱ������ُ�lƱ��ע�����r�aƷ�I�r*9%=5000*9%=450Ԫ

��ُ����������a����ί�мӹ�13%���ʵ��r�aƷ���Լ�Ӌ�۳������I�î��ڌ���Ӌ1%�IJ��������8a��“��Ӌ�۳��r�aƷ�M헶��~”��“���~”�ڣ�ԓ���r�aƷ�����۳��Ŀ۳��ʞ�9%+1%=10%��=2500*1%=250Ԫ

��ע�⣺�{����ُ�M�r�aƷ���������a�N�ۻ�ί�����мӹ�13%����؛�����������a�N������؛����յģ������քe�����������a�N�ۻ�ί�����мӹ�13%����؛�������؛����յ��r�aƷ�M헶��~��δ�քe����ģ��yһ����ֵ�����ðlƱ���P�M����ֵ�������U�����ע������ֵ���~���M헶��~�������r�aƷ��ُ�lƱ���N�۰lƱ��ע�����r�aƷ�I�r��9%�Ŀ۳���Ӌ���M헶��~��

���ʾ����������

2019��4��1���𣬡��I�I��������ֵ��ԇ�c���P��헵�Ҏ������ؔ����2016��36̖ӡ�l����һ�l�ڣ��ģ�헵�1�c���ڶ��l�ڣ�һ��헵�1�cֹͣ���У��{����ȡ�ò��Ӯa���߲��Ӯa�ڽ����̵��M헶��~���ٷ�2��ֿۡ���ǰ��������Ҏ����δ�ֿ��ꮅ�Ĵ��ֿ��M헶��~������2019��4�¶��������������N헶��~�еֿۡ�

<section class="_135editor" style="text-align: justify; color: rgb(51, 51, 51); letter-spacing: 0.54px; max-width: 100%;" none;"="" 0px="" sans-serif;="" yahei",="" "microsoft="" gb",="" sans="" "hiragino="" sc",="" "pingfang="" arial,="" neue",="" helvetica="" ui",="" yahei="">

������

ijһ��{���˽�ֹ3�µף����Ӯa��δ�ֿ��ꮅ�Ĵ��ֿ��M헶��~߀ʣ�� 2�fԪ��4�·�ُ�Iһ����䁣��յ���ֵ�����ðlƱ��Ʊ�治�������~100�f���M헶��~9�f��

������

�ٽ���2019��3�¶��������ڣ���ǰ�ġ���ֵ���{�����������Y�ϣ��壩����6��“��ĩ���ֿ۲��Ӯa�M헶��~”����ĩ���~��������4�¶������������Ժ������һ���½Y�D���롶��ֵ���{�����������Y�ϣ���������8b��“����”��

����Ҫ���е�2�ں͵�9�ڣ���9��ֻ���yӋ�����HӋ���Ӌ�����ǵ�2���еĔ�����

���ʾ����������

���������ÿ��\ݔ���յֿ�

�{����ُ�M�����ÿ��\ݔ���գ����M헶��~���S���N헶��~�еֿۡ��{����δȡ����ֵ�����ðlƱ�ģ�����������Ҏ���_���M헶��~��

��ȡ����ֵ�������ͨ�lƱ�ģ���lƱ��ע���Ķ��~��

��ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆εģ��鰴�����й�ʽӋ���M헶��~��

�����ÿ��\ݔ�M헶��~=��Ʊ�r+ȼ�����M��÷��1+9%��×9%

��ȡ��ע���ÿ�������Ϣ���F·܇Ʊ�ģ��鰴�����й�ʽӋ����M헶��~���F·�ÿ��\ݔ�M헶��~=Ʊ����~÷��1+9%��×9%

��ȡ��ע���ÿ�������Ϣ�Ĺ�·��ˮ·��������Ʊ�ģ��������й�ʽӋ���M헶��~����·��ˮ·�������ÿ��\ݔ�M헶��~=Ʊ����~÷��1+3%��×3%

������

ij��ֵ��һ��{����2019��4�������ڰl�����I�գ�

���N�۲��T���N�Ѓȴ�܇�M�ã�ȡ����ֵ�������ͨ�lƱ1�ݣ����������~1700Ԫ��Ʊ��ע�����~51Ԫ��

�چT�����N�����M��ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ�г̆�1�ݣ�Ʊ�r800Ԫ��ȼ�����M50Ԫ��

��ȡ��ע���ÿ�������Ϣ�ĸ��F܇Ʊ1�ݣ�Ʊ����~300Ԫ��

��ȡ��ע���ÿ�������Ϣ�Ĺ�·��Ʊ1�ݣ�Ʊ����~150Ԫ��

������

�I�բ��M헶��~=51Ԫ

�I�բ��M헶��~=��800+50��÷��1+9%��×9%=70.18Ԫ

�I�բ��M헶��~=300÷��1+9%��×9%=24.77Ԫ

�I�բ��M헶��~=150÷��1+3%��×3%=4.37Ԫ

��Ӌ���~��1700+850+300+150=3000Ԫ����Ӌ���~��51+70.18+24.77+4.37=150.32Ԫ

������Ҫ���е�8b�ں͵�10�ڣ���10��ֻ���yӋ�����HӋ���Ӌ�����ǵ�8b���еĔ�����

�ġ������M헶��~��Ӌ�֜p

��2019��4��1����2021��12��31�գ����S���a�������Է��I�{���˰��ծ��ڿɵֿ��M헶��~��Ӌ10%���֜p���{���~�����������Q���a�������Է��I�{���ˣ���ָ�ṩ�]�����ա���ŷ��ա��F�����ա�������գ����·Q��헷��գ�ȡ�õ��N���~ռȫ���N���~�ı��س��^50%�ļ{���ˡ���헷��յľ��w�������ա��N�۷��ա��o���Y�a�����Ӯaעጡ���ؔ����2016��36̖ӡ�l�����С�

������

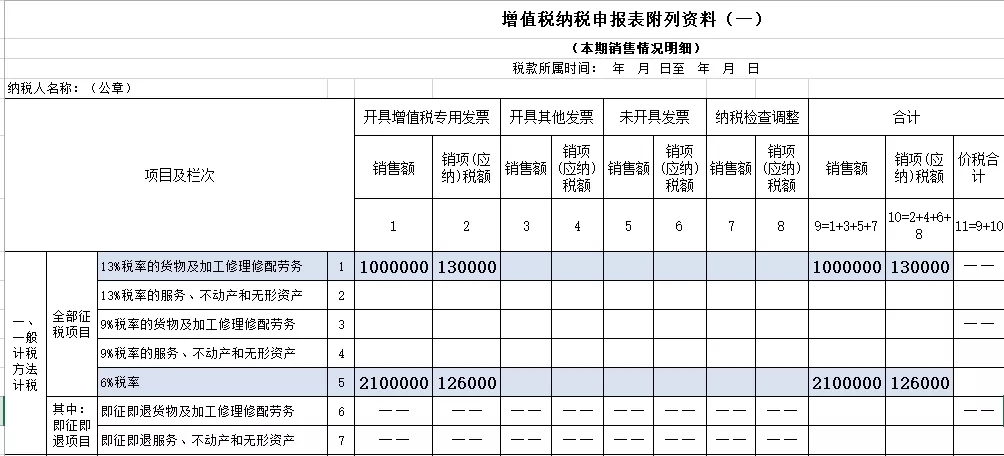

ij��ֵ��һ��{���ˣ�2018��1���O�������µ�ӛ����ֵ��һ��{���ˡ�2019��4�¶�����������ֵ���������£�

�ه���؛���N���~��100�fԪ��������헷����N���~210�fԪ

�ڱ��ڑ{Ʊ�ֿ��M헶��~��Ӌ15�fԪ���������ֶ��~6�fԪ

��2019��1�·�ُ�����һ�g��1�·��յ���ֵ�����ðlƱ1����Ʊ�治�������~100�f�����~9�f����ֹ��4�¶��������ڣ����Ӯa��δ�ֿ��ꮅ�Ĵ��ֿ��M헶��~߀ʣ�� 3.6�fԪ

������

Ӌ���N��ռ�ȣ�210/��210+100��=67.74%>50%������Ҏ����ռ�ȡ�

Ӌ���N헶��~��100×13%+210×6%=25.6�fԪ

Ӌ���M헶��~��15+3.6=18.6�f

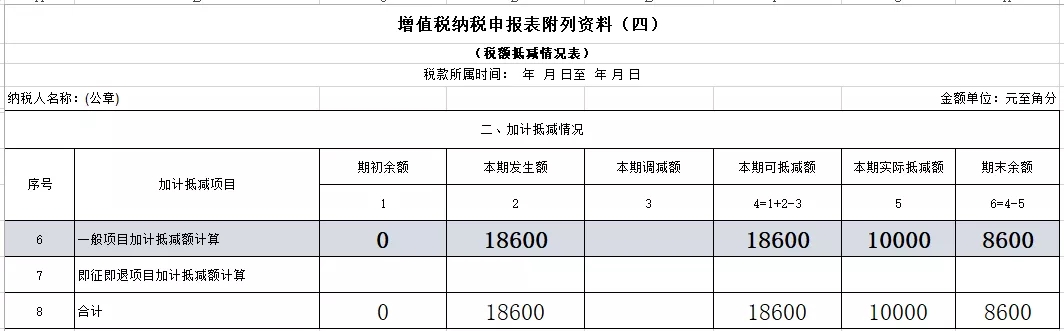

������39̖����Ҏ�����{����ȡ�ò��Ӯa��δ�ֿ��ꮅ�Ĵ��ֿ��M헶��~������2019��4�¶��������������N헶��~�еֿۡ�����ԓ�����M헶��~���m�ü�Ӌ�֜p���ߵļ{���ˣ������D��ֿ۵Į��ڣ�Ӌ���Ӌ�֜p�~����

��Ӌ�㮔��Ӌ���Ӌ�֜p�~=���ڿɵֿ��M헶��~×10%=18.6×10%=1.86�fԪ

��Ӌ�㮔�ڿɵ֜p��Ӌ�֜p�~=����ĩ��Ӌ�֜p�~���~+����Ӌ���Ӌ�֜p�~-�����{�p��Ӌ�֜p�~=0+1.86-0=1.86�fԪ

�ۼ{����һ��Ӌ�������µđ��{���~=25.6-15-6-3.6=1�f

�ܱ��^��һ��Ӌ����������Ҫ�U�{����ֵ��1�f<���ڿɵ֜p��Ӌ�֜p�~1.86�f���Ե֜p���{���~������ޣ���Ӌ�֜p�~���~�Y�D�����^�m�֜p��

�YՓ�����ڑ��{���~��0���Y�D���ڵļ�Ӌ�֜p�~=1.86-1=0.86�f

���ʾ����

����һ

������

������

����

����������Ҏ�t��

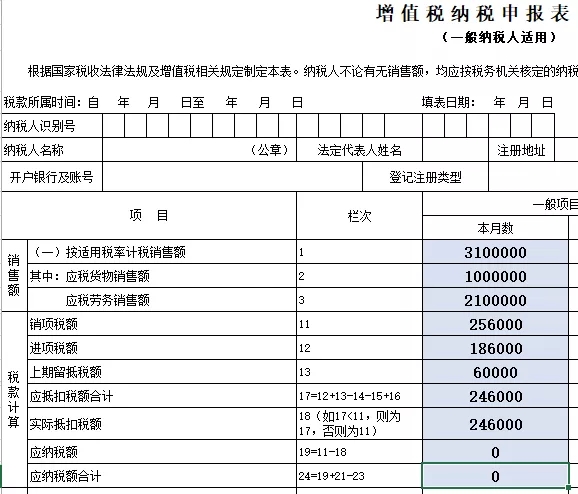

�m�ü�Ӌ�֜p���ߵļ{���ˣ���19��“���{���~”�����¹�ʽ���

����“һ���Ŀ”��“����”����11��“�N헶��~”-��18��“���H�ֿ۶��~”-“���H�֜p�~”

“���H�֜p�~”��ָ����Ҏ���ɏı����m��һ��Ӌ������Ӌ��đ��{���~�е֜p�ļ�Ӌ�֜p�~���քe�����������ġ���6��“һ���Ŀ��Ӌ�֜p�~Ӌ��”����7��“���������Ŀ��Ӌ�֜p�~Ӌ��”��“���ڌ��H�֜p�~”��

���������헣���λ���W���ˆ�e���˷����ղ�Ŷ��

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ�͑��������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud��

���������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������T+��(�����N�۷����Ԓ��0531-82825553)