�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

��ô�����������M헶��ֿۑ{�C������Щ���M헶��~�����Ӌ�㣿12366�{�����՟ᾀ���վ����P���}���˽��ͬ�r�������Е����w�e����B�����������ֿ۵�8�ע�⣬������¿��ɡ�

���߹��棺

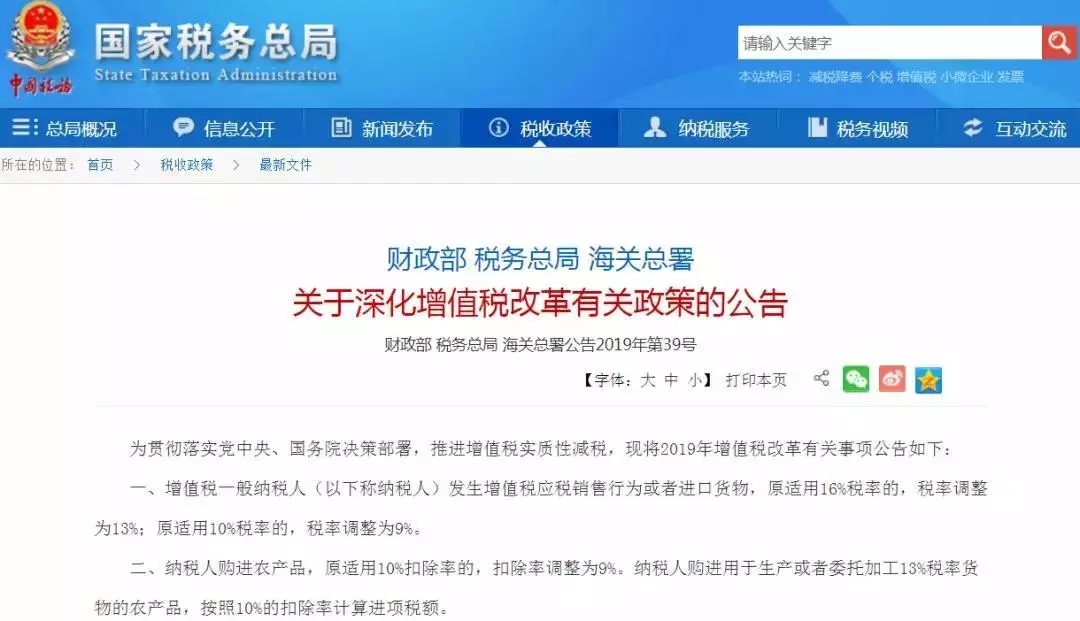

���ȡ�Ì��ðlƱ��Ȼ�����ðlƱ�ֿ�Ҏ�t�ֿۣ����x�_�J����ֵ���ĸ������У����ˌ����ИI�����д��{��֮�⣬����߀�U������ֵ���ֿ۷����������˼{�����ÿ��\ݔ������ȡ�õ���ֵ���lƱ�����S�ֿ��N헶��~��

Q1����ֵ��һ��{����ُ�M�����ÿ��\ݔ���գ��ܷ�ֿ��M헶��~��

�����ԡ���2019��4��1������ֵ��һ��{����ُ�M�����ÿ��\ݔ���գ����M헶��~���S���N헶��~�еֿۡ�

Q2����ֵ��һ��{����ُ�M���H�ÿ��\ݔ���գ��ܷ�ֿ��M헶��~��

�����ܡ��{�����ṩ���H�ÿ��\ݔ���գ��m����ֵ���㶐�ʻ��ⶐ���ߡ������أ�ُ�I���H�ÿ��\ݔ���ղ��ֿܵ��M헶��~��

Q3���Ƿ�ֻ��ע���ÿ�������Ϣ�Ŀ�Ʊ�����������M헶��ֿۑ{�C��

���ǵġ����ա�ؔ���� ���տ��� ���P�����P�����ֵ���ĸ����P���ߵĹ��桷��ؔ���� ���տ��� ���P����2019���39̖����Ҏ����Ŀǰ�����Sע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆Ρ��F·܇Ʊ����·��ˮ·��������Ʊ�������M헶��ֿۑ{�C��

Q4����ֵ��һ��{����ُ�M�����ÿ��\ݔ���գ����������M헶��~�ֿ۵đ{�C����Щ�N�

����ֵ��һ��{����ُ�M�����ÿ��\ݔ���գ����������M헶��~�ֿ۵đ{�C�У���ֵ�����ðlƱ����ֵ�������ͨ�lƱ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆Ρ��F·܇Ʊ�Լ���·��ˮ·��������Ʊ��

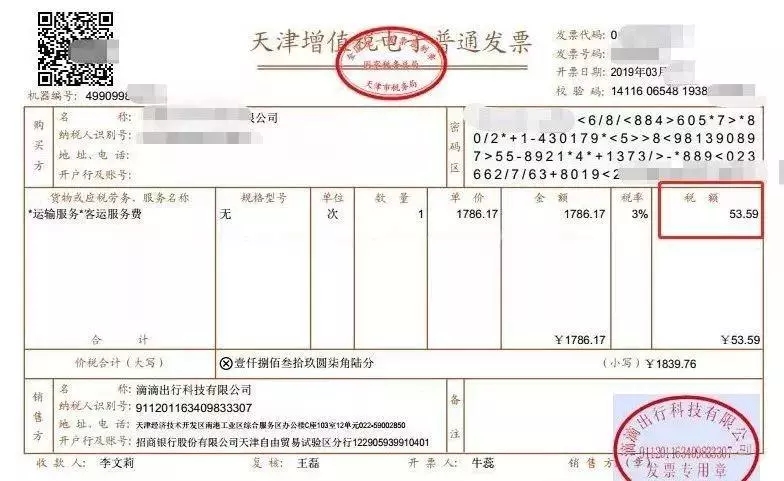

Q5����ֵ��һ��{����ُ�M�����ÿ��\ݔ����ȡ����ֵ�������ͨ�lƱ�ģ����Ӌ���M헶��~��

����ֵ��һ��{����ُ�M�����ÿ��\ݔ����ȡ����ֵ�������ͨ�lƱ�ģ��M헶��~��lƱ��ע���Ķ��~��

Q6����ֵ��һ��{����ُ�M�����ÿ��\ݔ����ȡ�ú����\ݔ��ӿ�Ʊ�г̆εģ����Ӌ���M헶��~��

��ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆εģ��������й�ʽӋ���M헶��~��

�����ÿ��\ݔ�M헶��~=��Ʊ�r+ȼ�����M��÷(1+9%)×9%��

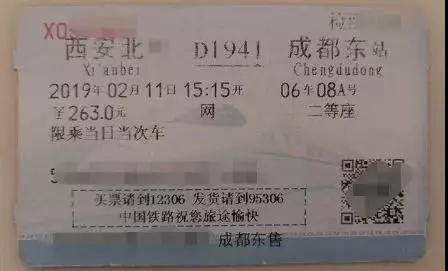

Q7����ֵ��һ��{����ُ�M�����ÿ��\ݔ����ȡ���F·܇Ʊ�ģ����Ӌ���M헶��~��

��ȡ��ע���ÿ�������Ϣ���F·܇Ʊ�ģ��������й�ʽӋ���M헶��~��

�����F·�ÿ��\ݔ�M헶��~=Ʊ����~÷(1+9%)×9%

Q8����ֵ��һ��{����ُ�M�����ÿ��\ݔ����ȡ�ù�·��ˮ·�ȿ�Ʊ�ģ����Ӌ���M헶��~��

������ȡ��ע���ÿ�������Ϣ�Ĺ�·��ˮ·�ȿ�Ʊ�ģ��������й�ʽӋ���M헶��~��

������·��ˮ·�ÿ��\ݔ�M헶��~=Ʊ����~÷(1+3%)×3%

С����Ԓ�f

���߽��x���҂����˽����ߺ�Č��H����Ҳ��������ͨ�Õ�Ӌ��������ᘌ�Ӌ��ڄՈ�꣬�_�lƱ���U�{���������Ȇ��}��С���ֵ��܁���С�õ����lƱ���ˡ����ܣ��܉��M�N헰lƱ�Ԅӻ��ˌ��ȣ��A��ؓ��档�����������ӵ��~��ͨ�^�lƱ���O����I��漰�N����Ʒƥ����r���A�����Ķ����ՙC�P���Pע��

���������Y�����������̵�ͬ�r����������������Ӌ�A�۷���Ӌ�む�����Ԅ����ɡ��������ö����U������������������

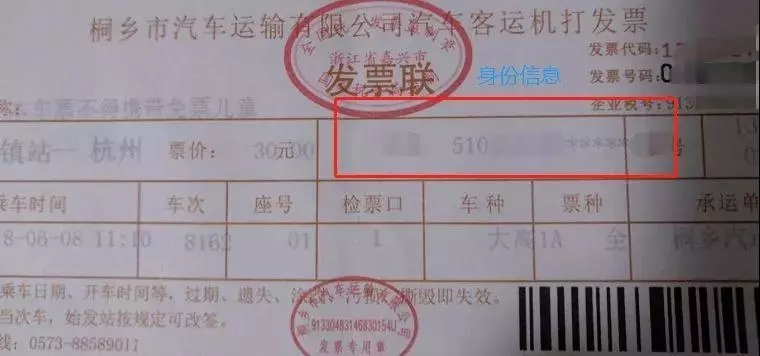

���ȡ�Ì��ðlƱ��Ȼ�����ðlƱ�ֿ�Ҏ�t�ֿۣ����x�_�J�������҂���������ճ�ȡ���ÿ��\ݔ���յİlƱ���������Ќ��ðlƱ�ġ�������Щ������I���О���ӆُ�CƱ�����нY�㣬����Ҫ��ȡ����ֵ�����ðlƱ�������Ļ����o��ȡ�Ì��ðlƱ��

1��ȡ����ֵ�������ͨ�lƱ�ģ���lƱ��ע���Ķ��~��

ؔ��2016��36̖�ĸ���2Ҏ����һ��{���˰l��������ͨ�\ݔ���գ�����݆�Ͷɡ��������\�����F�������p܉������܇���L;���\����܇�������x���m�ú���Ӌ����

�\ݔ���պ��@Щ�Ŀ��

�����ÿ��\ݔ�M헶��~=��Ʊ�r+ȼ�����M��÷��1+9%��×9%

�F·�ÿ��\ݔ�M헶��~=Ʊ����~÷��1+9%��×9%

��·��ˮ·�������ÿ��\ݔ�M헶��~=Ʊ����~÷��1+3%��×3%

8���ֿ�����

<section class="_135editor" style="color: rgb(51, 51, 51); font-family: -apple-system-font, BlinkMacSystemFont,; max-width: 100%;" justify;="" sans-serif;="" arial,="" yahei",="" "microsoft="" ui",="" yahei="" gb",="" sans="" "hiragino="" sc",="" "pingfang="" neue",="" helvetica="" 0.544px;="" none;"="" 0px="" normal;="">

1���{����ُ�M�����ÿ��\ݔ���գ��ſ���Ӌ��ֿ���ֵ����

2��Ʊ��ȡ�����ڞ�4��1�պ�IJſ��Եֿ���ֵ����

3�����ڌ��T���ڸ������д����ⶐ�Ŀ��ӵij����Ʊ����Ӌ��ֿۡ�

4��܇Ʊȡ����ֵ�������ͨ�lƱ�ģ���lƱ��ע���Ķ��~���ֿ���ֵ����

5������ȡ��δע���ÿ�������Ϣ�ij���Ʊ������܇Ʊ�ȣ�����Ӌ��ֿۡ�

6��ȡ��ע���ÿ�������Ϣ�ĺ����\ݔ��ӿ�Ʊ�г̆εİ���9%Ӌ���M헶��~�������\ݔ��ӿ�Ʊ�г̆οɵֿ۵���Ϣ��Ʊ�r+ȼ�����M��

7��܇Ʊ�ֿ۲��ǰ���܇Ʊ��ȫ�~�������ȓQ��鲻�������~���ٳ����m����ֵ�������ʡ�

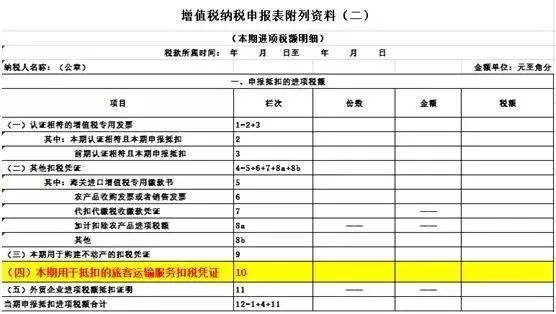

8��܇ƱӋ��ֿ۵���ֵ���������ֵ�����������Y�ϣ�������10�У�

ɽ�|һ�������������ڙ����Ǽ�������,�ڙ��N�۷������ģ��N�۷��գ��������ѺÕ�Ӌؔ��ܛ�����������ѕ���ͨT+cloud�����������������M�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������ͨ��������(�����N�۷����Ԓ��0531-82825553)