����(x��)���� �� ���ݽ�(j��ng)�I(y��ng) �� ���ّ�(y��ng)��

��(sh��)�r(sh��)���� �� �ǻۅf(xi��)ͬ

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ(c��i)

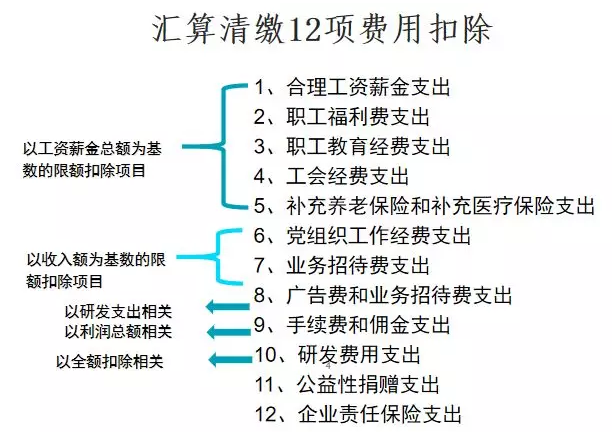

��I(y��)���ö���(sh��)�з����۳�����I(y��)��Ҫ����˽���I(y��)���ö��R�����U�Ŀ۳���(bi��o)��(zh��n)�������҂��́�(l��i)��(l��i)����ؔ(c��i)��(w��)���Ҍ�(du��)12�(xi��ng)�M(f��i)�ÿ۳������Č�(sh��)��(w��)����——

���ȁ�(l��i)��һ��(g��)������

����

λ��ij�Ѕ^(q��)��(gu��)�����c(di��n)���ֵĸ��¼��g(sh��)��I(y��)����ֵ��һ��{���ˣ�2018���N�ۮa(ch��n)Ʒȡ�ò���������6000�f(w��n)Ԫ�������I(y��)��(w��)�����500�f(w��n)������Ͷ�Yȡ������320�f(w��n)Ԫ��ȫ��l(f��)���a(ch��n)Ʒ�N�۳ɱ������P(gu��n)�M(f��i)�ù�Ӌ(j��)5300�f(w��n)Ԫ���U�{�ĠI(y��ng)�I(y��)������339�f(w��n)Ԫ���l(f��)���ĠI(y��ng)�I(y��)��֧��420�f(w��n)Ԫ��12��ĩ��I(y��)����Ӌ(j��)���ȫ���(hu��)Ӌ(j��)����(r��n)���~761�f(w��n)Ԫ���A(y��)�U��I(y��)���ö�96�f(w��n)Ԫ�����У�

Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)�ţ��������M(f��i)��(sh��)�H֧��150�f(w��n)Ԫ���������M(f��i)��(sh��)�H֧��132�f(w��n)Ԫ�����U������(hu��)��(j��ng)�M(f��i)21�f(w��n)Ԫ���a(b��)���B(y��ng)�ϱ��U(xi��n)�M(f��i)60�f(w��n)���a(b��)���t(y��)�����U(xi��n)�M(f��i)60�f(w��n)�����U�h�M��������(j��ng)�M(f��i)֧��8�f(w��n)Ԫ��

�ɱ��M(f��i)���а����I(y��)��(w��)�д��M(f��i)70�f(w��n)Ԫ���V���M(f��i)��200�f(w��n)Ԫ�����m(x��)�M(f��i)����120�f(w��n)���®a(ch��n)Ʒ�о��_(k��i)�l(f��)�M(f��i)��100�f(w��n)Ԫ����I(y��)���ӹ���؟(z��)���U(xi��n)8�f(w��n)������؟(z��)���U(xi��n)7�f(w��n)

�I(y��ng)�I(y��)��֧���к�ͨ�^(gu��)���������(hu��)�F(tu��n)�w��ؚ��ɽ�^(q��)��ٛ(z��ng)��105�f(w��n)Ԫ��ֱ�Ӿ�ٛ(z��ng)10�f(w��n)Ԫ��

�����ͨ�^(gu��)�@��(g��)������(l��i)�f(shu��)��12�(xi��ng)�۳������Č�(sh��)��(w��)������

�M(f��i)��һ�������Ĺ��Yн��֧��

�۳�������100%

��������(j��)������I(y��)���ö���(sh��)ʩ��(x��)�t������ʮ�ėl ��I(y��)�l(f��)���ĺ����Ĺ��Yн��֧������(zh��n)��۳���

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��........

��(w��n)��2018���ԓ��I(y��)��������I(y��)���ö���ǰ�۳��Ĺ��Yн���Ƕ����f(w��n)Ԫ��

�����������Ĺ��Y��н��֧���ǿ��ԓ�(j��)��(sh��)�۳��ģ�Ҳ���ǿ۳�������100%���������п��Կ۳��Ĺ��Yн����1000�f(w��n)Ԫ��

˼������I(y��)�l(f��)���Ąڄ�(w��)��Dz�ù�֧���ܷ����鹤�Yн��֧����

������

�ڄ�(w��)��Dz�ù�������(j��)��(gu��)�Ҷ���(w��)���ֹ���2015���34̖(h��o)�����lҎ(gu��)������(y��ng)�փɷN��r��Ҏ(gu��)���ڶ�ǰ�۳���

���Յf(xi��)�h����ͬ���s��ֱ��֧���o�ڄ�(w��)��Dz��˾���M(f��i)�ã���(y��ng)����ڄ�(w��)�M(f��i)֧����

ֱ��֧���o�T����(g��)�˵��M(f��i)�ã���(y��ng)���鹤�Yн��֧�����������M(f��i)֧�������Ќ��ڹ��Yн��֧�����M(f��i)�ã���(zh��n)��Ӌ(j��)����I(y��)���Yн���~�Ļ���(sh��)������Ӌ(j��)���������(xi��ng)���P(gu��n)�M(f��i)�ÿ۳�������(j��)��

���DƬ��(l��i)Դ�ھW(w��ng)�j(lu��)��

�M(f��i)�ö����������M(f��i)֧��

�۳�������14%

��������(j��)������I(y��)���ö���(sh��)ʩ��(x��)�t������ʮ�l����I(y��)�l(f��)���������M(f��i)�����^(gu��)���Yн���~14%�IJ��֣���(zh��n)��۳���

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��......�������M(f��i)��(sh��)�H֧��150�f(w��n)Ԫ.

��(w��n)���������M(f��i)�Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~������f(w��n)Ԫ��

�������������M(f��i)��(sh��)�H֧��150�f(w��n)Ԫ���۳����~��1000×14%��140���f(w��n)Ԫ������(sh��)�H�l(f��)���~���ڿ۳����~����{���{(di��o)�����{(di��o)���~=150��140��10���f(w��n)Ԫ����

�M(f��i)��������������(j��ng)�M(f��i)֧��

�۳�������8%

��������(j��)��ؔ(c��i)��[2018]51̖(h��o) ��I(y��)�l(f��)������������(j��ng)�M(f��i)֧���������^(gu��)���Yн���~8%�IJ��֣���(zh��n)����Ӌ(j��)����I(y��)���ö���(y��ng)�{�������~�r(sh��)�۳������^(gu��)���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

����׃����

��������(j��ng)�M(f��i)������2.5%��ߵ�8%��

���܃�(y��u)�����ߵ���I(y��)�����e������(n��i)�ĔU(ku��)��������I(y��)��

�۳����~��(n��i)��ȫ�~�۳������^(gu��)���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳����o(w��)���Y(ji��)�D(zhu��n)�۳�������

�M(f��i)�ö����������M(f��i)֧��

�۳�������14%

��������(j��)������I(y��)���ö���(sh��)ʩ��(x��)�t������ʮ�l����I(y��)�l(f��)���������M(f��i)�����^(gu��)���Yн���~14%�IJ��֣���(zh��n)��۳���

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��......�������M(f��i)��(sh��)�H֧��150�f(w��n)Ԫ.

��(w��n)���������M(f��i)�Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~������f(w��n)Ԫ��

�������������M(f��i)��(sh��)�H֧��150�f(w��n)Ԫ���۳����~��1000×14%��140���f(w��n)Ԫ������(sh��)�H�l(f��)���~���ڿ۳����~����{���{(di��o)�����{(di��o)���~=150��140��10���f(w��n)Ԫ����

�M(f��i)��������������(j��ng)�M(f��i)֧��

�۳�������8%

��������(j��)��ؔ(c��i)��[2018]51̖(h��o) ��I(y��)�l(f��)������������(j��ng)�M(f��i)֧���������^(gu��)���Yн���~8%�IJ��֣���(zh��n)����Ӌ(j��)����I(y��)���ö���(y��ng)�{�������~�r(sh��)�۳������^(gu��)���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

����׃����

��������(j��ng)�M(f��i)������2.5%��ߵ�8%��

���܃�(y��u)�����ߵ���I(y��)�����e������(n��i)�ĔU(ku��)��������I(y��)��

�۳����~��(n��i)��ȫ�~�۳������^(gu��)���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳����o(w��)���Y(ji��)�D(zhu��n)�۳�������

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��......�������M(f��i)��(sh��)�H֧��132�f(w��n)Ԫ��

��(w��n)����������(j��ng)�M(f��i)֧���Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~������f(w��n)Ԫ��

��������������(j��ng)�M(f��i)��(sh��)�H֧��132�f(w��n)Ԫ���۳����~��1000×8%��80���f(w��n)Ԫ������(sh��)�H֧����{���{(di��o)��������(zh��n)���Ժ�{����ȽY(ji��)�D(zhu��n)�۳����~��132-80=52���f(w��n)Ԫ��

���DƬ��(l��i)Դ�ھW(w��ng)�j(lu��)��

�M(f��i)���ġ�����(hu��)��(j��ng)�M(f��i)֧��

�۳�������2%

��������(j��)������I(y��)���ö�����(sh��)ʩ�l��������ʮһ�l ��I(y��)���U�Ĺ���(hu��)��(j��ng)�M(f��i)�������^(gu��)���Yн���~2%�IJ��֣���(zh��n)��۳���

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��......���U������(hu��)��(j��ng)�M(f��i)21�f(w��n)Ԫ��

��(w��n)��������(hu��)��(j��ng)�M(f��i)�Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~������f(w��n)Ԫ��

����������(hu��)��(j��ng)�M(f��i)���U���~21�f(w��n)Ԫ���۳����~��1000×2%��20���f(w��n)Ԫ�������U���~���ڿ۳����~����{���{(di��o)�����{(di��o)���~=21��20��1���f(w��n)Ԫ����

�M(f��i)���塢�a(b��)���B(y��ng)�ϱ��U(xi��n)���a(b��)���t(y��)�����U(xi��n)֧��

�۳�������5%

��������(j��)��ؔ(c��i)��[2009]27̖(h��o) ��I(y��)����(j��)��(gu��)�����P(gu��n)����Ҏ(gu��)�������ڱ���I(y��)�������ܹ͵�ȫ�w�T��֧�����a(b��)���B(y��ng)�ϱ��U(xi��n)�M(f��i)���a(b��)���t(y��)�����U(xi��n)�M(f��i)���քe�ڲ����^(gu��)�����Y���~5%��(bi��o)��(zh��n)��(n��i)�IJ��֣���Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)��(zh��n)��۳������^(gu��)�IJ��֣�����۳���

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��......�a(b��)���B(y��ng)�ϱ��U(xi��n)�M(f��i)60�f(w��n)���a(b��)���t(y��)�����U(xi��n)�M(f��i)60�f(w��n)��

��(w��n)���a(b��)���B(y��ng)�ϱ��U(xi��n)���a(b��)���t(y��)�����U(xi��n)֧���Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~�քe������f(w��n)Ԫ��

�������a(b��)���B(y��ng)�ϱ��U(xi��n)��(sh��)�H֧��60�f(w��n)Ԫ���۳����~=1000×5%=50���{(di��o)���~=60-50=10�f(w��n)Ԫ���a(b��)���t(y��)�����U(xi��n)��(sh��)�H֧��60�f(w��n)Ԫ���۳����~=1000×5%=50���{(di��o)���~=60-50=10�f(w��n)Ԫ

˼������I(y��)ֻ���(j��)�����ˆT֧�����a(b��)���B(y��ng)�ϱ��U(xi��n)�M(f��i)���a(b��)���t(y��)�����U(xi��n)�M(f��i)����M(j��n)�ж�ǰ�۳���

�������a(b��)���B(y��ng)�ϱ��U(xi��n)�M(f��i)���a(b��)���t(y��)�����U(xi��n)�M(f��i)���U�M(f��i)��(du��)���Ǟ��ڱ���I(y��)�������ܹ͵�ȫ�w�T�����鲿�ֆT���U�{�IJ��ö�ǰ�۳�����I(y��)ֻ���(j��)�����ˆT֧�����a(b��)���B(y��ng)�ϱ��U(xi��n)�M(f��i)���a(b��)���t(y��)�����U(xi��n)�M(f��i)���ڞ鲿�ֆT���U�{�ģ����Բ��ܶ�ǰ�۳���

�M(f��i)�������h�M��������(j��ng)�M(f��i)֧��

�۳�������1%

��������(j��)���Mͨ��[2014]42̖(h��o) �h�M��������(j��ng)�M(f��i)�{����I(y��)�����M(f��i)��֧,�����^(gu��)����ȹ��Yн���~1%�IJ���,���ԓ�(j��)��(sh��)����I(y��)���ö�ǰ�۳���

������(ji��)�x��

1��Ӌ(j��)��ɱ��M(f��i)���еČ�(sh��)�l(f��)���Y���~1000�f(w��n)Ԫ�����O(sh��)2018��Ӌ(j��)��Ĺ��Y����2019��5��31ǰ��ȫ���l(f��)��......���U�h�M��������(j��ng)�M(f��i)֧��8�f(w��n)Ԫ��

��(w��n)���h�M��������(j��ng)�M(f��i)�Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~�քe������f(w��n)Ԫ��

�������h�M��������(j��ng)�M(f��i)��(sh��)�H֧��8�f(w��n)Ԫ���۳����~��1000×1%��10���f(w��n)Ԫ������(sh��)�H֧�����~���ڿ۳����~���o(w��)�����{���{(di��o)����

�M(f��i)���ߡ��I(y��)��(w��)�д��M(f��i)

�۳�������60%��5‰

��������(j��)������I(y��)���ö�����(sh��)ʩ�l��������ʮ���l ��I(y��)�l(f��)�����c���a(ch��n)��(j��ng)�I(y��ng)���(d��ng)���P(gu��n)�ĘI(y��)��(w��)�д��M(f��i)֧�������հl(f��)���~��60%�۳�������߲��ó��^(gu��)��(d��ng)���N�ۣ��I(y��ng)�I(y��)�������5‰��

������(ji��)�x��

2��2018���N�ۮa(ch��n)Ʒȡ�ò���������6000�f(w��n)Ԫ�������I(y��)��(w��)�����500�f(w��n)������Ͷ�Yȡ������320�f(w��n)Ԫ......�ɱ��M(f��i)���а���......�I(y��)��(w��)�д��M(f��i)70�f(w��n)Ԫ��

��(w��n)���I(y��)��(w��)�д��M(f��i)��(y��ng)�{(di��o)����(y��ng)�{�������~�����f(w��n)Ԫ��

�������I(y��)��(w��)�д��M(f��i)����6000��500��×0.5%��32.5���f(w��n)Ԫ����70×60%��42���f(w��n)Ԫ�����{���{(di��o)���~=70��32.5��37.5���f(w��n)Ԫ�����{(di��o)����

ע�����(xi��ng)��

�I(y��)��(w��)�д��M(f��i)���ڰl(f��)���ͱ�Ȼ���ڼ{���{(di��o)�����(xi��ng)Ŀ

���հl(f��)���~��60%�۳�������߲��ó��^(gu��)��(d��ng)���N�ۣ��I(y��ng)�I(y��)�������5‰���ԭ�t����۳����~

Ҫ���I(y��)��(w��)�д��M(f��i)�c�������M(f��i)�^(q��)���_(k��i)��(l��i)

�M(f��i)�ðˡ��V���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧��

�۳�������15%��30%

��������(j��)��ؔ(c��i)��[2017]41̖(h��o) һ����I(y��)�l(f��)���ķ��ϗl���ďV���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧����������I(y��)���ÿ۳��������^(gu��)��(d��ng)���N�ۣ��I(y��ng)�I(y��)������15%�IJ��֣���(zh��n)��۳������^(gu��)���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

���yƷ������N�ۡ��t(y��)ˎ�����������죨����������죩��I(y��)�������^(gu��)��(d��ng)���N�ۣ��I(y��ng)�I(y��)������30%�IJ��֣���(zh��n)��۳������^(gu��)���֣���(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���

������(ji��)�x��

2��2018���N�ۮa(ch��n)Ʒȡ�ò���������6000�f(w��n)Ԫ�������I(y��)��(w��)�����500�f(w��n)������Ͷ�Yȡ������320�f(w��n)Ԫ......�ɱ��M(f��i)���а����V���M(f��i)��200�f(w��n)Ԫ

��(w��n)���V���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧���Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~�քe������f(w��n)Ԫ��

�������V���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧��200�f(w��n)Ԫ���۳����~����6000��500��×15%��975.75���f(w��n)Ԫ������(sh��)�H֧�����~С�ڿ۳����~������ȫ�~�۳����o(w��)횼{���{(di��o)��

˼����������I(y��)�������m��ؔ(c��i)��[2017]41̖(h��o)�

������ؔ(c��i)��[2017]41̖(h��o) ����������I(y��)�ğ��ݏV���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧����һ�ɲ�����Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���

�Õ�(hu��)Ӌ(j��)

��I(y��)�ƶ��I(y��)��(w��)�д��M(f��i)���V���M(f��i)�I(y��)��(w��)�����M(f��i)ȫ���A(y��)�㣬�s�o(w��)����عܿ؈�(zh��)�У���?y��n)������S�r(sh��)����(d��ng)���M(f��i)�ö�ǰ�۳���(bi��o)��(zh��n)Ҳ��(hu��)���S����(d��ng)��

�Õ�(hu��)Ӌ(j��)���r(sh��)�O(ji��n)����M(f��i)��֧����r��

��δ����(bi��o)���t�{(l��n)ɫ��ɫ��(bi��o)�R(sh��)�������r(sh��)����δ����(bi��o)��B(t��i)�µļ{���{(di��o)�����~��

������(bi��o)���t��(hu��)�tɫ��ɫ�A(y��)������؈D��ʾ�V���c�I(y��)��(w��)�����M(f��i)ģ�K���������r(sh��)���㣬��I(y��)������{(di��o)�����~��

�M(f��i)�þš����m(x��)�M(f��i)�͂��֧��

�۳�������5%

��������(j��)��ؔ(c��i)��[2009]29̖(h��o) ��I(y��)�l(f��)���c���a(ch��n)��(j��ng)�I(y��ng)���P(gu��n)�����m(x��)�M(f��i)�����֧���������^(gu��)����Ҏ(gu��)��Ӌ(j��)�����~�ԃ�(n��i)�IJ��֣���(zh��n)��۳������^(gu��)���֣����ÿ۳���

���U(xi��n)��I(y��)��ؔ(c��i)�a(ch��n)���U(xi��n)��I(y��)����(d��ng)��ȫ�����M(f��i)����۳��˱���Ⱥ����~��15%��������(sh��)����ͬ��Ӌ(j��)�����~���������U(xi��n)��I(y��)����(d��ng)��ȫ�����M(f��i)����۳��˱���Ⱥ����~��10%Ӌ(j��)�����~��

������I(y��)�����c���кϷ���(j��ng)�I(y��ng)�Y���н����(w��)�C(j��)��(g��u)��(g��)�ˣ����������p������͆T�������˺ʹ����˵ȣ�����ӆ����(w��)�f(xi��)�h���ͬ�_�J(r��n)��������~��5%Ӌ(j��)�����~

������(ji��)�x��

2018���N�ۮa(ch��n)Ʒȡ�ò���������6000�f(w��n)Ԫ�������I(y��)��(w��)�����500�f(w��n)������Ͷ�Yȡ������320�f(w��n)Ԫ���ɱ��M(f��i)���а������m(x��)�M(f��i)����120�f(w��n)

��(w��n)�����m(x��)�M(f��i)�͂��֧���Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~������f(w��n)Ԫ��

���������m(x��)�M(f��i)�͂��֧��120�f(w��n)Ԫ���۳����~����6000��500��×5%��325���f(w��n)Ԫ������(sh��)�H֧�����ڿ۳����~�����ԓ�(j��)��(sh��)�۳����o(w��)��{���{(di��o)��

�M(f��i)��ʮ���аl(f��)�M(f��i)��֧��

��Ӌ(j��)�۳�������75%

��������(j��)��ؔ(c��i)��[2018]99̖(h��o) ��I(y��)�_(k��i)չ�аl(f��)���(d��ng)�Ќ�(sh��)�H�l(f��)�����аl(f��)�M(f��i)�ã�δ�γɟo(w��)���Y�a(ch��n)Ӌ(j��)�뮔(d��ng)�ړp��ģ��ڰ�Ҏ(gu��)����(j��)��(sh��)�۳��Ļ��A(ch��)�ϣ���2018��1��1����2020��12��31�����g���ٰ��Ռ�(sh��)�H�l(f��)���~��75%�ڶ�ǰ��Ӌ(j��)�۳����γɟo(w��)���Y�a(ch��n)�ģ����������g���՟o(w��)���Y�a(ch��n)�ɱ���175%�ڶ�ǰ���N

������(ji��)�x��

2���ɱ��M(f��i)���а���......�®a(ch��n)Ʒ�о��_(k��i)�l(f��)�M(f��i)��100�f(w��n)Ԫ��

��(w��n)���о��_(k��i)�l(f��)�M(f��i)�ÿ��Լ�Ӌ(j��)�۳��Ľ��~������f(w��n)Ԫ��

�������®a(ch��n)Ʒ�о��_(k��i)�l(f��)�M(f��i)��100�f(w��n)�����Լ�Ӌ(j��)�۳����~��100×75%��75���f(w��n)Ԫ��

ע�����(xi��ng)��

��(y��u)��(du��)���ɿƼ�����С��I(y��)�ƏV��������I(y��)

������I(y��)�����������ИI(y��)�����m�ö�ǰ��Ӌ(j��)�۳����ߵ��ИI(y��)�П�������I(y��)��ס�Ͳ�I(y��)��.���l(f��)�����ۘI(y��)�����خa(ch��n)�I(y��)�����U���̄�(w��)����(w��)�I(y��)��.�ʘ�(l��)�I(y��)��ؔ(c��i)�����͇�(gu��)�Ҷ���(w��)����Ҏ(gu��)���������ИI(y��)��

˼���������®a(ch��n)Ʒ�о��M(f��i)��֧���γɵğo(w��)���Y�a(ch��n)���~�r(ji��)ֵ��100�f(w��n)Ԫ����5�ꔂ�N������ֵ��0��2018��Ȕ��N�Ľ��~��10�f(w��n)����ôԓ�o(w��)���Y�a(ch��n)�Ĕ��N��(y��ng)�{(di��o)����(y��ng)�{�����ö�������f(w��n)Ԫ��

�������o(w��)���Y�a(ch��n)���N���Լ�Ӌ(j��)�۳��Ľ��~��10×75%=7.5�f(w��n)���{(di��o)�p

���DƬ��(l��i)Դ�ھW(w��ng)�j(lu��)��

�M(f��i)��ʮһ�������Ծ�ٛ(z��ng)֧��

�۳�������12%

��������(j��)��ؔ(c��i)��[2018]15̖(h��o) ؔ(c��i)��������(gu��)�Ҷ���(w��)�����P(gu��n)�ڹ����Ծ�ٛ(z��ng)֧����I(y��)���ö���ǰ�Y(ji��)�D(zhu��n)�۳����P(gu��n)���ߵ�֪ͨ ��I(y��)�l(f��)���Ĺ����Ծ�ٛ(z��ng)֧�������������(r��n)���~12%�ԃ�(n��i)�IJ��֣���(zh��n)����Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳������^(gu��)�������(r��n)���~12%�IJ��֣���(zh��n)��Y(ji��)�D(zhu��n)�Ժ������(n��i)��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���

����׃����

2018����ǰ�Dz����^(gu��)�������(r��n)���~12%�IJ��֣���(zh��n)��۳�����������ԭ���ߵĻ��A(ch��)�������ˣ����^(gu��)�������(r��n)���~12%�IJ��֣���(zh��n)��Y(ji��)�D(zhu��n)�Ժ������(n��i)��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳�

������(ji��)�x��

2��12��ĩ��I(y��)����Ӌ(j��)���ȫ���(hu��)Ӌ(j��)����(r��n)���~761�f(w��n)Ԫ......�I(y��ng)�I(y��)��֧���к�ͨ�^(gu��)���������(hu��)�F(tu��n)�w��ؚ��ɽ�^(q��)��ٛ(z��ng)��105�f(w��n)Ԫ��ֱ�Ӿ�ٛ(z��ng)10�f(w��n)Ԫ

��(w��n)����ٛ(z��ng)֧���Ƿ�(y��ng)�{(di��o)����(y��ng)�{�������~�������{(di��o)�����{(di��o)�����~������f(w��n)Ԫ��

�����������Ծ�ٛ(z��ng)105�f(w��n)Ԫ����ٛ(z��ng)���~��761 ×12%��91.32���f(w��n)Ԫ�����{(di��o)���~=105��91.32��11.56���f(w��n)Ԫ����ֱ�Ӿ�ٛ(z��ng)10�f(w��n)Ԫ��(y��ng)ԓ�{(di��o)������Ӌ(j��)��ٛ(z��ng)�{(di��o)���~��11.56��10��21.56���f(w��n)Ԫ��������11.56�f(w��n)��(zh��n)��Y(ji��)�D(zhu��n)�Ժ������(n��i)��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���

ע�����(xi��ng)��

���l���Q�������(r��n)���~����ָ��I(y��)���Շ�(gu��)�ҽy(t��ng)һ��(hu��)Ӌ(j��)�ƶȵ�Ҏ(gu��)��Ӌ(j��)��Ĵ�����Ĕ�(sh��)�~

��I(y��)ͨ�^(gu��)�ɂ�(g��);�����ڴ��ƻ��(d��ng)�������I(y��)�ľ�ٛ(z��ng)֧������(zh��n)��Y(ji��)�D(zhu��n)�Ժ������(n��i)��Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)�۳���һ��ͨ�^(gu��)���������(hu��)�M������(y��ng)��(d��ng)����ȡ�ù����Ծ�ٛ(z��ng)��ǰ�۳��Y���ǿh��(j��)�����h��(j��)������������������M�ɲ��T(m��n)��ֱ�ٙC(j��)��(g��u)������Ҫȡ�ö�ǰ�۳��Y��

�ǹ����Ծ�ٛ(z��ng)֧�����ö�ǰ�۳���ȫ�~�{���{(di��o)��̎��

˼����ǰ��ע�����(xi��ng)�ᵽ��ٛ(z��ng)֧���Ķ�ǰ�۳��ăɷN��ʽ�����~�۳��Ͳ��ÿ۳�����ô�Ƿ����ȫ�~�۳��������أ�

������ؔ(c��i)��[2017]60̖(h��o) ؔ(c��i)���� ����(w��)���� ���P(gu��n)�����P(gu��n)�ڱ���2022�궬�W��(hu��)�Ͷ����W��(hu��)�������ߵ�֪ͨ ��(du��)��I(y��)�����(hu��)�M���͈F(tu��n)�wٝ������ٛ(z��ng)����2022�궬�W��(hu��)�������W��(hu��)���y(c��)ԇِ���Y�����Y������(w��)֧������Ӌ(j��)����I(y��)��(y��ng)�{�������~�r(sh��)����ȫ�~�۳���

�M(f��i)��ʮ������I(y��)؟(z��)�α��U(xi��n)֧��

�۳�������100%

��������(j��)����(gu��)�Ҷ���(w��)�����P(gu��n)��؟(z��)�α��U(xi��n)�M(f��i)��I(y��)���ö���ǰ�۳����P(gu��n)��(w��n)�}�Ĺ����(gu��)�Ҷ���(w��)���ֹ���2018���52̖(h��o) ��I(y��)���ӹ���؟(z��)���U(xi��n)������؟(z��)���U(xi��n)��؟(z��)�α��U(xi��n)������Ҏ(gu��)���U�{�ı��U(xi��n)�M(f��i)����(zh��n)������I(y��)���ö���ǰ�۳���

������(ji��)�x��

2���ɱ��M(f��i)���а���......��I(y��)���ӹ���؟(z��)���U(xi��n)8�f(w��n)������؟(z��)���U(xi��n)7�f(w��n)��

��(w��n)����I(y��)���ӹ���؟(z��)���U(xi��n)������؟(z��)���U(xi��n)�Ƿ�(y��ng)�{(di��o)����(y��ng)�{���������~�������{(di��o)������(y��ng)�{(di��o)����(y��ng)�{�������~�����f(w��n)Ԫ��

��������I(y��)���ӹ���؟(z��)���U(xi��n)������؟(z��)���U(xi��n)��؟(z��)�α��U(xi��n)������Ҏ(gu��)���U�{�ı��U(xi��n)�M(f��i)����(zh��n)������I(y��)���ö���ǰ�۳�����������I(y��)���ӹ���؟(z��)���U(xi��n)8�f(w��n)������؟(z��)���U(xi��n)7�f(w��n)���ԓ�(j��)��(sh��)�۳���

�P(gu��n)�څR�����U����Ҫע����c(di��n)��ô�࣬��(hu��)Ӌ(j��)�������æ����ô���ܸ�Ч����ɅR�����U�أ����h��(hu��)Ӌ(j��)���т�����ʹ��“�Õ�(hu��)Ӌ(j��)”��Q�@��(g��)��(w��n)�}��

�Õ�(hu��)Ӌ(j��)�ɹ���ͨ�W(w��ng)�϶���(w��)���(b��o)���̏���ֵ�����(b��o)���Ԅ�(d��ng)�ɼ�����ؔ(c��i)��(w��)��(sh��)��(j��)�Ԅ�(d��ng)������ȅR�����U��(b��o)������(j��ng)�I(y��ng)����ֱ�^�A(y��)�y(c��)���M(f��i)ռ�ȣ��O(ji��n)�y(c��)���ö���ؓ(f��)����(d��ng)����ֵ����ؓ(f��)����(d��ng)���ٵ�����(w��)�L(f��ng)�U(xi��n)����/�z�����z���(xi��ng)Ŀ�����г����c���������c(di��n)ָ��(bi��o)����һ������������(w��)�L(f��ng)�U(xi��n)��δȻ���R����Ϣ�Ñ����ٺˌ�(du��)����(ji��n)�����s���˾W(w��ng)�ψ�(b��o)�����w���̣������܉������I(y��)���ܹ�(ji��)����

ؔ(c��i)��(w��)��(sh��)��(j��)�Ԅ�(d��ng)������ȅR�����U��(b��o)��

һ�I���(b��o)����ȅR�����U��(b��o)��

�Õ�(hu��)Ӌ(j��)�����Ԅ�(d��ng)�y(c��)����ĩӋ(j��)�����M(f��i)���Y(ji��)�D(zhu��n)�p��{�C�����а��������A(y��)�U��I(y��)���ö����~��߀���A(y��)�y(c��)��I(y��)���ö���(du��)��I(y��)���w���M(f��i)ռ�ȵ�Ӱ�����ǰ�I���{(di��o)����

ɽ�|һ������(j��)�������ڙ�(qu��n)���Ǽ�(j��)������,�ڙ�(qu��n)�͑�����(w��)���ģ��N�۷���(w��)����(j��)�����ѺÕ�(hu��)Ӌ(j��)ؔ(c��i)��(w��)ܛ������(j��)�����ѕ���ͨT+cloud����(j��)�������������M(j��n)�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�(hu��)Ӌ(j��)������T+��(�����N�۷���(w��)�Ԓ��0531-82825553)