����(x��)���� �� ���ݽ�(j��ng)�I �� ���ّ�(y��ng)��

Ҏ(gu��)������ �� ����Ч��

Ҏ(gu��)������ �� ����(x��)��ؔ

��(j��)����������v�˺ܶ������Ĺ��£��ܶ�С���Ͱѝ�(j��)�����Ѯ�(d��ng)����“����”����(j��ng)���ø��N���}��ӑՓ����(j��)�����ѿ��_���ˣ��W(xu��)��(x��)�����Ą��������ˣ����Ѱl(f��)���ֿ���һ�顣

�����ի@�ĝ�(j��)�����ѝM��ā������ȏd�몄���Լ�һ�����F�����ÿ���ؓ(f��)؟(z��)н�������С��㌦���ď����ڰl(f��)�������Ǻ�������^ȥ“����С��㣬���ڸ����أ�”

“��(j��)������ѽ���R��Ҫ�㹤�Y�ˣ������@�ď����ʱ���ԓ����һ��ѽ����”����С��ŮһĘ���ݡ�

��(j��)���������^������һ�£����ɿ����@���փ�(n��i)�ݣ�����������f��“Ҫ������Ո�Һ����F���Ҿ��V���@�ď�����ʲô�r���õġ�”

“��ѽ����� �f��(j��)�������ǂ������֣����c���V�Ұ�”��

“���ۂ�����͇Z�Z����������”��(j��)������һ��С���ɵĘ��ӡ�

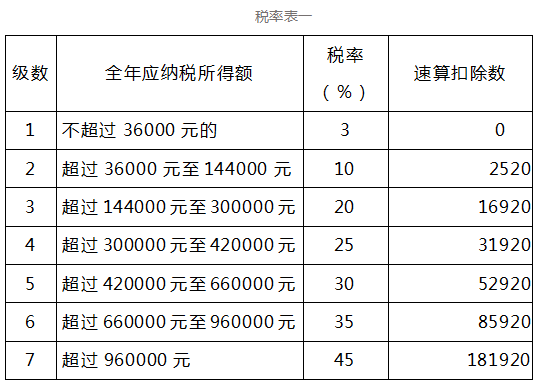

1��ʹ�ö��ʱ�һ����r

��(d��ng)������ȡ�þC�����ã�����Ӌ�む�����ö��IJ��ö��ʱ�һ��

��2019��1��1̖�_ʼ�������µ���Ӌ�A(y��)���A(y��)�U��Ӌ�㷽���U�{�����������������ճ��l(f��)���Y���ö��ʱ�һ��

�������£�

ʹ�ö��ʱ�������r

1. �Ǿ�����ȡ�ù��Y��н�����ã��ڄ�(w��)������ã�������ú����S��(qu��n)ʹ���M���������ʱ������Ǿ����˲���Ҫ�������ąR�����U��

2. ��2021��12��31��ǰ��ȡ��ȫ��һ���Ԫ������룬��������뮔(d��ng)��C�����ã���ȫ��һ���Ԫ����������12���µõ��Ĕ�(sh��)�~������(j��)���ʱ������Һ��m�Ķ��ʡ��������£�

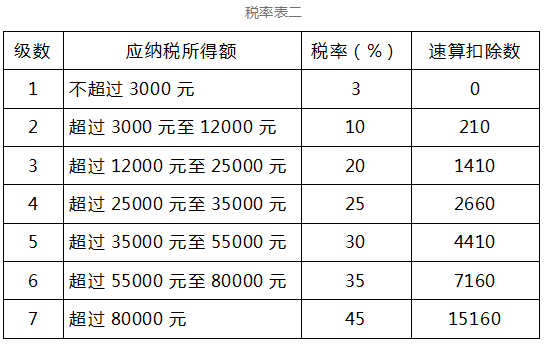

ʹ�ö��ʱ�������r

���ھ����ˣ��ڄ�(w��)����c���Yн��ͨ�Q��C�����ã��m�ýy(t��ng)һ�Ķ��ʣ�Ȼ�����ճ�ȡ�Äڄ�(w��)����ǰ����ʱ����Ķ���Ӌ�����څR�����U�r���ٸ���(j��)���ʱ�һ�������a���������£�

ʹ�ö��ʱ��ĵ���r

“����С��㣬������ô”

“���ţ��ҁ����Y(ji��)һ�£��������ճ��l(f��)���Y�ö��ʱ�һ���ճ��l(f��)�ڄ�(w��)����ö��ʱ������Ǿ������c��K���ö��ʱ��������̑��ö��ʱ��ġ���������”

“binggo~ȫ��������������С��㣬��Ҫ�����F”

ɽ�|һ������(j��)������ܛ���ڙ�(qu��n)���Ǽ�������,�ڙ�(qu��n)�N�۷���(w��)���ģ��N�۷���(w��)����(j��)�����ѺÕ�Ӌؔ��(w��)ܛ������(j��)������T+cloud����(j��)�������������M(j��n)�N��ܛ������˾��Ҫ��������U8cloud������T3�����ѺÕ�Ӌ������ͨ��������(�����N�۷���(w��)�Ԓ��0531-82825553)