�������� �� ���ݽ��I �� ���ّ���

Ҏ������ �� ����Ч��

2019�_�����Ϣ��

���P��СҎģ�{����������ֵ���������P���܆��}�Ĺ��桷(���Ҷ��տ��ֹ���2019���4̖)��һ�lҎ����СҎģ�{���˰l����ֵ�������N���О飬��Ӌ���N���~δ���^10�fԪ����1�����Ȟ�1���{���ڵģ������N���~δ���^30�fԪ����ͬ���ģ�������ֵ����

�@��ζ��ʲô�أ�Ҳ�����f������ǰ�ļ���9�f��ȫ��36�f�ă��ݣ���������30�f��ȫ��120�f����ֵ���������ߣ��@��������Ҳ�Ǜ]���l������

һ��{������IҲ���wĽ�ɣ��e����߀�к���Ϣ�����2019��4̖�������l߀Ҏ�����D��ӛ��ǰ�B�m12���£���1����1���{���ڣ������B�m4�����ȣ���1�����Ȟ�1���{���ڣ���Ӌ�N���~δ���^500�fԪ��һ��{���ˣ���2019��12��31��ǰ�����x���D��ӛ��СҎģ�{���ˡ�

ֻҪ�����N���~δ���^500�fԪ�������ϡ���ֵ�����Зl����ʩ���t���ڶ�ʮ�˗lҎ�����ǣ����I50�fԪ���̘I80�fԪ��СҎģ�{���˜ʵ�һ��{������I�������D��ӛ��СҎģ�{���ˣ����������������߃�������

2018��ĕr�ܶ�С�ɐ�δ���s���@�ɴ��L��ȥ��δ�ܷ��ϑ����N���~�˜ʡ��]���ü����D��ӛ��һ��{������I������������Ӌ���Լ��Ľ��I���ں͑����N���~����19��12��31��ǰ���úõĹ����{����I�~�գ��ǿ��Կ��]�D��ӛ��СҎģ�{���˵�Ŷ~ ��ô���}����....

��Щһ��{�����m���D��СҎģ�{���ˣ�

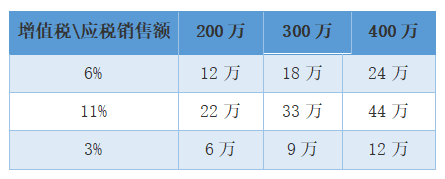

һ��{������ֵ�����ʺ�СҎģ�{�������ʌ�������6%��11%�����e���������]�������أ�����

��ˣ���I�I��ȡ�ÿɵֿ��M헰lƱ�^�١��_�߰lƱ�I���^�٣��ɱ����M��Ʊ�����l���~�^�ٵ���I������СҎģ�{���˶��Ճ��ݗl����һ��{���ˣ�������I�����Կ��]�D��ӛ��СҎģ�{����Ŷ��

����������2019��4̖���棬�ꑪ���N���~��200�fԪ�����ʞ�6%��һ��{������I�������]�������أ����D��ӛ����~���յ�СҎģ�{���ˣ����H�ϵ��ꑪ���N���~��80�fԪ����ֵ����2.4�fԪ�����w���ԃ���9.6�fԪ��

����l����СҎģ�{���˶��������Dz��Ǻ܃����أ�������������I�Ƿ��m���D��ӛ��СҎģ�{�����أ�